Сравнительный анализ налоговых поступлений в бюджеты разных уровней

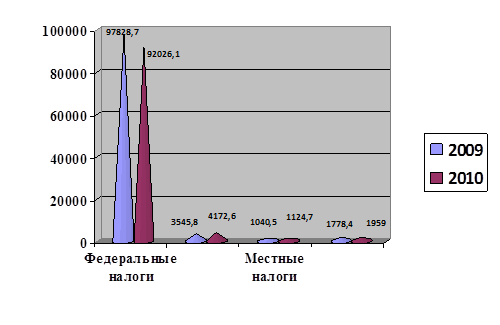

Рассмотрим данную тенденцию на рисунке 1.

Большую часть поступлений составляют федеральные налоги как в 2009 г., так и в 2010 г. Все остальные налоговые доходы не превышают за эти года сумму в 5000 млн.руб. млн. руб.

Рис. 1 Структура налоговых доходов бюджета Тюменской области

Причины роста и уменьшения налоговых доходов по их видам рассмотрим в таблице 2.2.

Поступления от налога на прибыль организаций в 2010 г. составили 71525,2 млн.руб., что намного больше, если сравнивать с 2009 г., когда поступления от данного налога равнялись 47141 млн. руб. По НДФЛ, акцизам и госпошлине наблюдается положительная тенденция, доходы идут в рост, но, несмотря на это их удельных вес падает по сравнению к общей сумме доходов в целом.

Раньше в соответствии с Налоговым кодексом 95% налога на добычу полезных ископаемых направлялись в федеральный бюджет, а 5% - в бюджет региона. Для Тюменской области НДПИ давал чуть ли не треть всех собираемых фискальных сборов. Но с 2010 г. были внесены изменения в Налоговый кодекс, согласно которым весь НДПИ (100%) теперь поступает федеральный бюджет. В результате бюджет региона потерял чуть меньше 40 млрд.руб., за счет которых Тюменская область могла бы эффективно решать свои социальные проблемы.

Налоги на совокупный доход, включая и ЕНВД, и УСН, и ЕСХН, с каждым годом имеют тенденцию к увеличению доходов региона.

Таблица 2.2

Анализ динамики и структуры налоговых доходов консолидированного бюджета Тюменской области за 2009, 2010 и 2011 гг.

|

Показатель |

2009 г |

2010 г |

2011 г | |||

|

сумма, млн руб |

уд. вес, % |

сумма, млн руб |

уд. вес, % |

сумма, млн руб |

уд. вес, % | |

|

Доходы всего, в т.ч.: |

125986,1 |

100,0 |

145566,6 |

100,0 |

156115,9 |

100,0 |

|

Налоговые доходы – всего, из них |

104193,4 |

82,7 |

99282,4 |

68,2 |

101217,4 |

77,5 |

|

Налог на прибыль организаций |

47141,0 |

37,4 |

71525,2 |

49,1 |

71496,7 |

61,2 |

|

НДФЛ |

15855,4 |

12,6 |

17210,3 |

11,8 |

18071,4 |

9,7 |

|

Акцизы |

2376,9 |

1,9 |

2815,0 |

1,9 |

2751,6 |

1,7 |

|

НДПИ |

32145,3 |

25,6 |

36517,4 |

0,1 |

32823,0 |

0,1 |

|

Гос. пошлина |

161,4 |

0,1 |

439,2 |

0,3 |

425,6 |

0,3 |

|

Налог, взимаемый в связи с применением УСН |

946,4 |

0,8 |

1065,0 |

0,7 |

1015,6 |

0,9 |

|

ЕНВД |

822,8 |

0,7 |

883,2 |

0,6 |

901,1 |

0,6 |

|

ЕСХН |

9,2 |

0,1 |

10,8 |

0,1 |

12,6 |

0,01 |

|

Налог на имущество организаций |

2898,8 |

2,3 |

3390,4 |

2,3 |

3410,3 |

2,2 |

|

Транспортный налог |

571,8 |

0,5 |

795,9 |

0,6 |

503,2 |

0,2 |

|

Налог на игорный бизнес |

75,1 |

0,1 |

(13,7) |

(0,1) |

0,6 |

0,1 |

|

Налог на имущество физических лиц |

146,2 |

0,1 |

120,1 |

0,1 |

126,5 |

0,1 |

|

Земельный налог |

894,4 |

0,7 |

1004,6 |

0,7 |

1070,5 |

0,6 |

|

Прочие доходы |

21792,7 |

17,3 |

46284,2 |

31,8 |

46989,5 |

22,5 |

Экономическая аналитика:

Анализ межбюджетных отношений РФ

Бюджетная политика в сфере межбюджетных отношений в Российской Федерации в среднесрочной перспективе будет осуществляться в условиях неблагоприятной экономической ситуации, негативным образом сказывающейся на доходных источниках региональных и местных бюджетов. Одной из базовых задач политики межбю ...

Система электронных денег

Система электронных денег включает ряд элементов: автоматизированную расчетную палату, систему автоматизированного кассира и систему терминалов, установленных в пунктах покупки товаров или оказания услуг. Автоматизированная расчетная палата представляет собой сеть банкиров, связанных единым вычисли ...

Виды курса доллара США

Рассмотрим приведенную выше классификацию на примере доллара США. По типу сторон различают курс покупки и курс продажи. По курсу покупки банки покупают валюту при ее прямой котировке. Курс продажи – это курс, по которому банк передает денежные знаки других стран и покупает национальную валюту при п ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы