Анализ межбюджетных отношений РФ

Бюджетная политика в сфере межбюджетных отношений в Российской Федерации в среднесрочной перспективе будет осуществляться в условиях неблагоприятной экономической ситуации, негативным образом сказывающейся на доходных источниках региональных и местных бюджетов.

Одной из базовых задач политики межбюджетных отношений на 2010-2012 годы является адекватная корректировка механизмов межбюджетного регулирования.

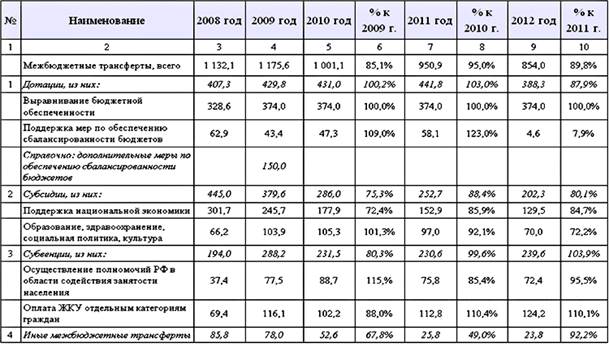

Сокращение общего объема межбюджетных трансфертов субъектам Российской Федерации в основном обусловлено сокращением объема межбюджетных субсидий (таблица 8).

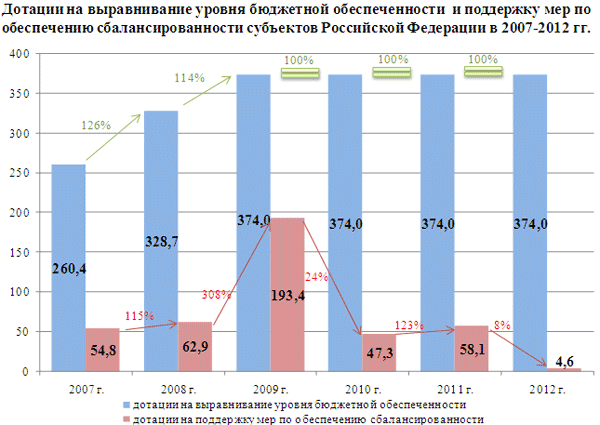

Дотации региональным бюджетам в целом запланированы на 2010 год в объеме 431,0 млрд. рублей или 100,2 % к уровню 2009 года (без учета дополнительного увеличения в 2009 году дотаций на поддержку мер по обеспечению сбалансированности субъектов Российской Федерации в размере 150 млрд. рублей) и составят почти половину от общего объема межбюджетных трансфертов из федерального бюджета (рис.1).

На период 2010-2012 годов предполагается сохранить на уровне 2009 года объем основного инструмента выравнивания бюджетной обеспеченности субъектов Российской Федерации - Фонда финансовой поддержки регионов в сумме 374 млрд. рублей.

Таблица 8 Межбюджетные трансферты из федерального бюджета бюджетам субъектов Российской Федерации в 2008-2012 годах (млрд. руб.)

Значительное снижение объема средств на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации в 2010-2012 годах к уровню 2009 года связано с тем, что в федеральном бюджете 2009 года в качестве антикризисной меры дополнительно были предусмотрены дотации на поддержку мер по обеспечению сбалансированности субъектов Российской Федерации в сумме 150 млрд. рублей. Это позволило оказать нуждающимся субъектам Российской Федерации необходимую финансовую помощь, а регионам - своевременно выполнить свои обязательства.

В целях выполнения расходных обязательств субъектов Российской Федерации и органов местного самоуправления предполагается переориентировать финансовую помощь на выравнивание бюджетной обеспеченности регионов. Для этого будет пересмотрена сложившаяся структура межбюджетных трансфертов, сокращено количество межбюджетных трансфертов за счет отмены и объединения ряда субсидий, а также иных межбюджетных трансфертов.

Рис. 1

Будет проведена комплексная оценка предоставляемых субъектам Российской Федерации субсидий в соответствии с принципами, согласно которым выделение субсидий целесообразно лишь в случаях, когда они направлены на снижение значительных различий в обеспечении предоставления отдельных государственных (муниципальных) услуг между субъектами Российской Федерации, предусматривают повышение качества (объема) предоставления отдельных государственных (муниципальных) услуг в целом по Российской Федерации до установленного на федеральном или региональном уровнях показателя или предоставление субсидий обусловлено неравномерным распределением потребителей отдельных государственных (муниципальных) услуг по субъектам Российской Федерации.

Предоставление субсидий будет сопровождаться установлением четких конечных целей их предоставления и сроков достижения указанных целей, по завершению которых осуществление предоставления субсидий должно быть прекращено.

Субсидии бюджетам субъектов Российской Федерации составят в 2010 году 286,0 млрд. рублей, в 2011 году – 252,7 млрд. рублей, в 2012 году – 202,3 млрд. рублей.

Экономическая аналитика:

Система электронных денег

Система электронных денег включает ряд элементов: автоматизированную расчетную палату, систему автоматизированного кассира и систему терминалов, установленных в пунктах покупки товаров или оказания услуг. Автоматизированная расчетная палата представляет собой сеть банкиров, связанных единым вычисли ...

Валютная система Российской Федерации

Валютный механизм — это правовые нормы и органы управления, которые на практике осуществляют соответствующую правоприменительную деятельность на национальном и международном уровнях. Валютные отношения — это экономические связи, в которые вступают юридические и физические лица на валютных и денежны ...

Развитие российского

рынка электронных денег

Российский бизнес вступил на рынок электронных платежей в то время, когда во всем мире этот рынок уверенно и динамично развивался и регулировался. К моменту появления российских игроков – электронных негосударственных платежных систем, таких как WebMoney, Яndex. Деньги, «Единый кошелек», RBK Money, ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы