Сравнительный анализ налоговых поступлений в бюджеты разных уровней

Для более конкретного рассмотрения обратимся к рис. 2.

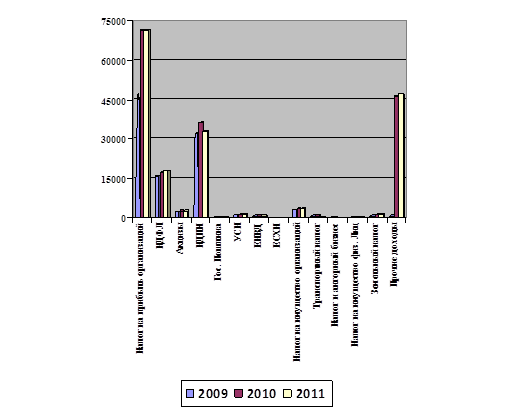

Что касается налога на имущество организаций, то поступления от данного налога в 2010 г. по сравнению с 2009 г. увеличились на 491,6 млн.руб. и составили 3390, 4 млн.руб.

Оценивая 2011 г., видно, что сумма налога превышает сумму 2010 г.

В связи с тем, что в ноябре 2010 г. вступили в силу поправки к Налоговому кодексу, снижающие базовую ставку транспортного налога в два раза и предоставляющие субъектам Федерации (в том числе Тюменской области) право обнулить ставку для автомобилей мощностью менее 150 лошадиных сил, наблюдается снижение доходов от транспортного налога.

Значительное снижение доходов наблюдается и по игорному бизнесу, поскольку с 1 июля 2009 г. деятельность игорных заведений в Тюменской области была запрещена.

Рис.2 – Динамика налоговых доходов Бюджета Тюменской области, млн.руб.

Рассмотрев тенденцию поступления доходов в бюджет Тюменской области, видно, что доля налоговых доходов все равно постепенно снижается. Определяющее влияние на поступление налоговых доходов в консолидированный бюджет области оказало продолжение проводимой на федеральном уровне налоговой реформы, направленной, с одной стороны, на последовательное снижение налогового бремени на экономику, а с другой - на централизацию доходов в федеральном бюджете.

Проведённый сравнительный анализ поступления налоговых доходов в бюджет Тюменской области показывает, что налог на прибыль и налог на доходы физических лиц являются основными в налоговых поступлениях бюджета Тюменской области. Следует предположить, что чем больше будут доходы у жителей области, тем больше будет величина доходов в местный бюджет.

Развитие экономического потенциала страны, увеличение населения, расширение процесса урбанизации являются основными факторами увеличения числа и объёма местных бюджетов.

Экономическая аналитика:

Процесс управления финансовыми рисками

Процесс управления финансовыми рисками включает реализацию следующих основных этапов: 1. Постановка цели. 2. Определение возможных видов риска. 3. Оценка рисков. 4. Выбор и реализация методов управления риском. 5. Контроль выполнения и анализ эффективности принятых решений. В соответствии с выделен ...

Необходимость и

сущность государственного бюджета

Бюджет как особая система общественных отношений исторически возникает и действует там, где существует государство с развитыми товарно-денежными отношениями. На начальных стадиях развития общества государство имело возможность выделять значительную часть своих затрат на строительство дорог, каналов ...

Банк развития и внешнеэкономической деятельности

Внешэкономбанк является агентом эмитента по обслуживанию внутреннего государственного валютного облигационного займа. Он: ¾ осуществляет выдачу облигаций; ¾ организует учет их первичного размещения и вторичного обращения; ¾ ведет соответствующие облигационные счета; ¾ ос ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы