Анализ показателей финансового состояния предприятия

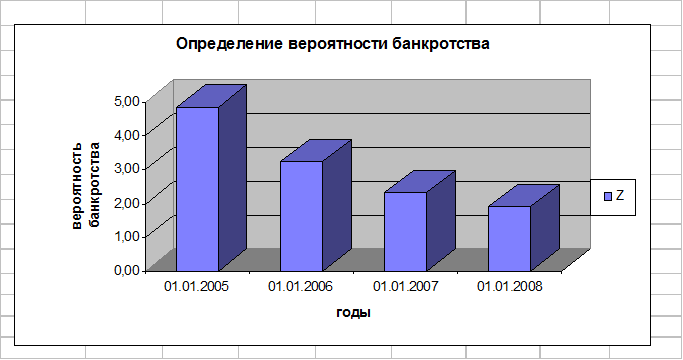

Вероятность банкротства в 2004 году ничтожна, но предприятию не удается остаться на том же уровне. По данным таблицы и гистограмме видно, как стремительно увеличивается у предприятия вероятность банкротства, и к концу 2006 года предприятие попадает в “темную зону”, а к началу 2008 года предприятие уже близко около нижней границы этой зоны. Отсюда можно сделать вывод, что руководству предприятия необходимо срочно пересмотреть финансовую и производсвенно-хозяйственную политику, в противном случае у предприятия может оказаться вероятность банкротства очень высокой и, если Z снизится до 1.8, то в конечном результате предприятие станет банкротом.

|

Гистограмма 2.4.1 - Определение вероятности банкротства по модели “Z-счет” Альтмана

При помощи данной модели прогноз неплатежеспособности предприятия на период в один год можно установить с точностью до 95 процентов. Возможны два типа ошибок: во-первых - определение платежеспособности, в то время как уже фактически наступили неплатежеспособность предприятия и банкротство; во-вторых, наоборот, - прогнозируется банкротство предприятия, а фактически оно сохраняет платежеспособность. Для периода в 1 год ошибка первого типа, как считают Альтман и его коллеги, возможна в 6% случаев, а ошибка второго типа - в 3% случаев. С увеличением горизонта прогноза вероятность банкротства возрастает.

К рассчитанному финансовому показателю и его интерпретации необходимо относиться осторожно, принимая во внимание следующее: во-первых, чаще всего финансовая отчетность отличается низким качеством составления;, во-вторых, объективную рыночную оценку акционерного капитала (К4) можно получить только в отношении крупных компаний, акции которых котируются на биржах; в-третьих, как уже указывалось, на показатели деятельности украинских предприятий большое влияние оказывают факторы неэкономического характера. А также для украинских предприятий построение таких моделей является проблематичным:

- из-за отсутствия статистики банкротств,

- не отработана нормативная база,

- нет возможности учесть множество факторов для признания фирмы банкротом.

В данной работе разработана и использована модель “Z-счета” Альтмана для расчета вероятности банкротства на основании вышеуказанного алгоритма. При изменении данных форм № 1 и № 2 коэффициенты, индекс банкротства и данные диаграммы - Вероятность банкротства предприятия «Импульс» - самостоятельно корректируются благодаря их увязке со статьями баланса и отчета финансового результата. Эта взаимосвязь указана в приложении на схеме С.2.5.2 - Зависимость “Z-счета Альтмана”-между алгоритмом и формами № 1 и № 2 с помощью функции “Зависимости”.

Используемые обозначения в модели:

К1 - доля СОС в активах предприятия

К2 - нераспределенная прибыль в общем объеме активов

К3 - доля прибыли (до уплаты налогов) в общем объеме активов

К4 - рыночная стоимость акционерного капитала в общем объеме долговых обязательств

К5 - выручка от реализации в общем объеме активов

Z - показатель неплатежеспособности предприятия.

Экономическая аналитика:

Финансы муниципального образования: понятие,

состав, направления использования

Муниципальное образование – сложносоставная юридическая конструкция, публично-правовая система, состоящая из элементов субъектов и объектов местного самоуправления. Муниципальные финансы – совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использова ...

Необходимость налогового учёта

К проблеме налогового учёта стало модно относиться прямолинейно. Те, кто его не ведёт, с закрытыми глазами утверждает, что его нет. Те, кто тратит время на этот учёт, тот убеждает, что никуда от него не деться. Налоговый учёт был, есть и будет. Но это не обязательно означает, что организация его ве ...

Анализ собственного оборотного капитала

Для осуществления хозяйственной деятельности предприятие должно располагать собственным капиталом (собственными оборотными средствами – Сос). Для определения суммы Сос отчетного года и расчета влияния факторов на изменение показателя составляется таблица (табл.2.5.) Таблица 2.5 – Определение собств ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы