Методы и методика анализа финансового состояния предприятия

- исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средняя величина активов;

- изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

Трчп > ТрВ > ТрА > 100%,

где Трчп – темп роста чистой прибыли;

ТрВ – темп роста выручки от продаж;

ТрА – темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности.

Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов.

Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТРЧП > ТРА) означают повышение чистой рентабельности активов [15, с.362].

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемости отдельных видов имущества. Данные показатели представлены в таблице 1.7.

Таблица 1.7 – Относительные показатели деловой активности предприятия

|

Наименование показателя |

Характеристика |

Способ расчета и условные обозначения |

|

1 |

2 |

3 |

|

Коэффициент оборачиваемости активов (КОА) |

Характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота всех средств организации. Повышение показателя означает более интенсивное использование активов |

ВР – выручка товаров, продукции, работ, услуг без косвенных налогов; А - средняя стоимость активов за расчетный период. |

|

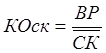

Коэффициент оборачиваемости собственного капитала (КОск) |

С финансовой точки зрения определяет скорость оборота собственного капитала, с экономической – активность средств, принадлежащих собственникам организации. |

СК – средняя стоимость собственного капитала |

|

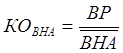

Коэффициент оборачиваемости внеоборотных активов (КОВНА) |

Характеризует интенсивность использования основных средств и иных внеоборотных активов. Показывает, сколько рублей проданной продукции приносит каждый рубль внеоборотных активов |

ВНА – средняя стоимость внеоборотных активов за расчетный период |

|

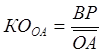

Коэффициент оборачиваемости оборотных активов (КООА) |

Характеризует интенсивность использования оборотных средств. Отражает скорость оборота текущих (мобильных) активов, или сколько рублей выручки приходится на рубль оборотных активов |

ОА - средняя стоимость оборотных активов за расчетный период |

|

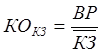

Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) |

Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. |

КЗ – средний остаток кредиторской задолженности за расчетный период |

|

Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) |

Показывает насколько эффективно компания организовала работу по сбору оплаты за свою продукцию. |

ДЗ - средний остаток дебиторской задолженности за расчетный период |

Экономическая аналитика:

Анализ иностранных инвестиций в до- и постреволюционные периоды

в КР

Интернационализация и глобализация мировых хозяйственных связей закономерно ведет к возрастанию роли иностранных инвестиций как источника финансирования инвестиционной деятельности[34]. Иностранные инвестиции представляют собой капитальные средства, вывезенные из одной страны и вложенные в различны ...

Предпосылки реорганизации Федеральной налоговой

службы

Необходимость реформирования налоговых органов страны назрела давно; стало ясно, что ранее существовавшая система налоговой службы требованиям сегодняшнего дня не соответствует. В прежней системе серьезные проблемы возникали не только от того, что в каждой налоговой инспекции существовали различные ...

Анализ структуры и динамики налоговых доходов, поступивших в

бюджетную систему РФ

Нижеприведенный анализ был проведен на основании данных о поступлении администрируемых ФНС России доходов в бюджетную систему Российской Федерации (см. Приложения 1,2,3). Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9 ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы