Анализ структуры и динамики налоговых доходов, поступивших в бюджетную систему РФ

Нижеприведенный анализ был проведен на основании данных о поступлении администрируемых ФНС России доходов в бюджетную систему Российской Федерации (см. Приложения 1,2,3).

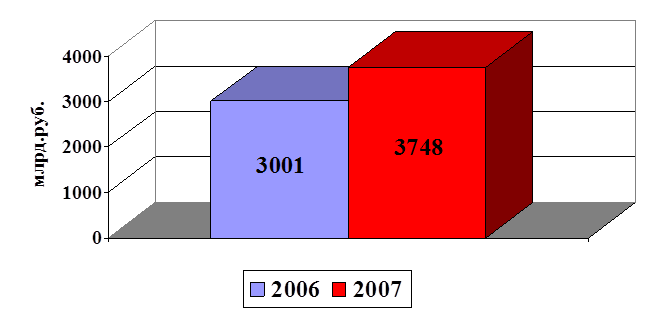

Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году.

Рис. 2.1. - Показатели поступления администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет в 2006-2007гг.

Доходы от уплаты налога на прибыль организаций за 2007 год поступили в федеральный бюджет в сумме 641321,9 млн. рублей, что составило 100,9 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2007 год».

При данном Федеральным законодательством от 23 ноября 2007 года № 267-ФЗ экономное предназначение сообразно налогу было увеличено на 55198,9 млн. руб Причинами выполнения экономных рекомендаций появились усовершенствование денежных итогов деловитости организаций, поступления в счет закрытия задолженности сообразно налогу, пеням и штрафам в федеральный бюджет ОАО «НК «ЮКОС» и остальные. Сообразно сопоставлению с 2006 годом прибытие налога на выручка организаций возросло на 131409,4 млн. руб., либо на 25,8 процента.

В то ведь время сообразно заработкам, приобретенным от уплаты налога на выручка организаций с заработков, приобретенных в облике процентов сообразно муниципальным и городским значимым бумагам, признак уточненной росписи поступлений заработков в федеральный бюджет исполнен лишь на 93,7 %. Кроме того, будто при внесении конфигураций в Федеральный закон «О федеральном бюджете на 2007 год» экономные назначения сообразно данному виду заработка были снижены на 477,0 млн. руб Наверное говорит о просчетах, допущенных при расчете поступления налога в федеральный бюджет на 2007 год.

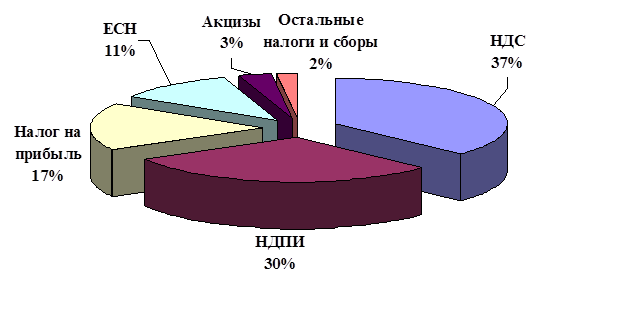

Рис. 2.2. - Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2007г.

Поступления одного общественного налога, зачисляемого в федеральный бюджет, в 2007 году составили 404980,5 млн. руб., либо 104,1 % к размеру, подтвержденному Федеральным законодательством «О федеральном бюджете на 2007 год». Сверх одобренного размера поступило налога на необходимую сумму 15892,6 млн. руб Федеральным законодательством от 23 ноября 2007 года № 267-ФЗ экономное предназначение сообразно налогу было увеличено на 20314,0 млн. руб

Главными причинами, повлиявшими на превышение характеристик, поставленных вышеуказанным Федеральным законодательством, появились превышение практического темпа подъема фонда заработной платы условно заложенного в расчетах к бюджету, а еще усовершенствование налогового администрирования.

Финансы, приобретенные от уплаты налога на добавленную цену на продукты (работы, сервисы), реализуемые на местности Русской Федерации, поступили в сумме 1390389,9 млн. руб., будто равняется 100,6 % к размеру, подтвержденному Федеральным законодательством «О федеральном бюджете на 2007 год». Федеральным законодательством от 23 ноября 2007 года № 267-ФЗ экономное предназначение было увеличено на 3202,6 млн. руб

Экономическая аналитика:

Роль государственного бюджета как финансовой базы

социально-экономического развития общества

Роль государственного бюджета прежде всего состоит в том, что бюджет создает финансовую базу, необходимую для финансового обеспечения деятельности государственных органов и органов местного самоуправления. Бюджетными средствами обеспечиваются следующие направления деятельности: государственное и му ...

Методика и инструменты формирования финансовой стратегии предприятия

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли, денежные расчеты и инвестиционную политику, финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает фо ...

Планирование денежных потоков предприятия

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Планирование денежных потоков предприятия составляет неотъемлемую часть его внутрифирменного финансового планирования и базируетс ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы