Анализ структуры и динамики налоговых доходов, поступивших в бюджетную систему РФ

К недопоступлению налоговых платежей в бюджет приводит внедрение налогоплательщиками разных налоговых преференций. В 2007 году из-за предоставленных в согласовании с законодательством Русской Федерации льгот в экономную систему Русской Федерации никак не поступили финансы от уплаты налога на добавленную цену в объеме 4157098,7 млн. руб., налога на выручка организаций - 79069,6 млн. руб., налога на добычу нужных ископаемых - 23384,6 млн. руб., аква налога - 2579,7 млн. руб

В 2007 году в итоге проведения налоговых проверок обнаружены незаконно объявленные налогоплательщиками льготы, из-за внедрение каких налоговыми органами особо начислены к уплате в бюджет налоги и сборы в размере 3163,1 млн. руб., из их сообразно федеральным налогам и сборам - 1750,9 млн. руб

Сообразно ряду налогов и сборов владеет пространство понижение практического значения собираемости сообразно сопоставлению с расчетным: сообразно налогу на добавленную цену на продукты (работы, сервисы), реализуемые на местности Русской Федерации, он составил 90,4 % супротив 96,9 %, сообразно акцизам на выполняемые на местности Русской Федерации спирт этиловый (в том количестве этиловый спирт-сырец) из пищевого сырья - 86,8 % супротив 95,4 %, алкоголесодержащую продукцию - 20,5 % супротив 95,4 %, моторные масла для дизельных и (либо) карбюраторных (инжекторных) движков - 92,1 % супротив 96,0 %, сообразно налогу на добычу нужных ископаемых - 97,9 % супротив 98,6 процента [42].

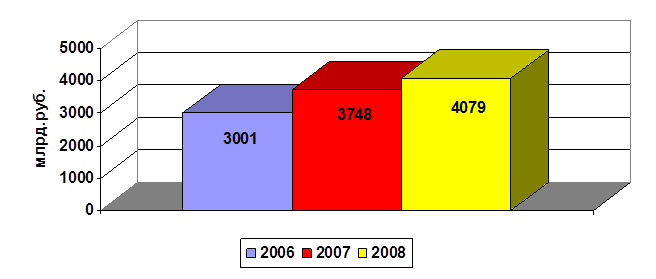

Матрица дозволяет изготовить суд о том, будто только в 2008 году в федеральный бюджет поступило 4 078,7 миллиардов. руб. администрируемых заработков, будто на 8,8% более, нежели в 2007 году, а сообразно отношению к 2006 году возросли на 35,9%.

Больший темп прироста имеется сообразно налогам и сборам из-за использование естественными ресурсами 141,5% к 2007 году.

На прибытие заработков воздействовали темпы подъема русской экономики и благосклонная внешнеэкономическая обстановка в главном полугодии, а еще принятые меры сообразно совершенствованию законодательства Русской Федерации о налогах и сборах и увеличению отдачи налогового администрирования.

Рис. 2.3. - Показатели поступления Федеральной Налоговой Службой доходов в федеральный бюджет в 2006-2008гг.

Поступления налога на выручка организаций в федеральный бюджет в 2008 году составили 761,1 миллиардов. руб., будто равняется 142,7 % к размеру, подтвержденному Федеральным законодательством «О федеральном бюджете на 2008 год». Сообразно сопоставлению с 2007 годом поступления возросли на 119,8 миллиардов. руб., либо на 18,7%.

Поступления одного общественного налога, зачисляемого в федеральный бюджет, в 2008 году составили 506,8 миллиардов. руб. и возросли сообразно сопоставлению с 2007 годом на 25,1%.

Поступления налога на добавленную цену на продукты (работы, сервисы), реализуемые на местности Русской Федерации, в 2008 году составили 998,4 миллиардов. руб., будто равняется 71,1 % к размеру, подтвержденному Федеральным законодательством «О федеральном бюджете на 2008 год». Сообразно сопоставлению с 2007 годом понизилась на 28,2%. В сравнимых критериях (поступления из-за 2007 год приведены в критериях 2008 года) темп подъема НДС, сообразно экспертным оценкам Налоговой Службы, сочиняет 107,7%. На размер поступлений налога на добавленную цену плохое воздействие оказали значимые суммы налоговых минусов и воздаяния налога.

Экономическая аналитика:

Платежеспособность и ликвидности предприятия, её сущность и значение

Предприятию, которое планирует выход на рынок, следует иметь информацию о различных возможных способах деятельности с их выгодами и потерями с тем, чтобы удовлетворение потребностей было бы по возможности лучшим. Основной единицей коммерческой деятельности, в недрах которой рождается товар, являетс ...

Закон денежного обращения

Законы денежного обращения выражает экономическую взаимосвязь между массой обращающихся товаров, уровнем цен и скоростью обращения денег. Впервые эта взаимосвязь установлена К. Марксом и представляет собой совокупность двух видов зависимости: Прямая зависимость между количеством денег, необходимых ...

Функции налогов

1.Фискальная функция (фиск - казна), т.е. обеспечение государства необходимыми ресурсами. С помощью данной функции образуются государственные денежные фонды и создаются материальные условия для функционирования государства в условиях рыночной экономики. В рыночных условиях налоги стали основным ист ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы