Анализ структуры и динамики налоговых доходов, поступивших в бюджетную систему РФ

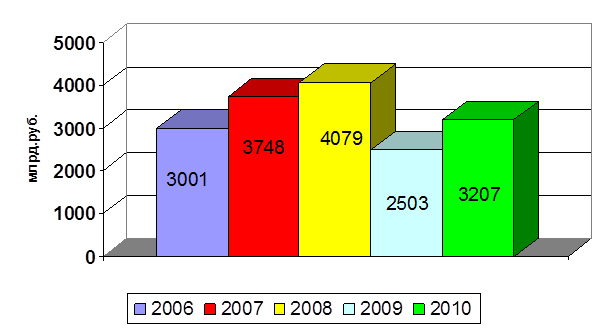

Только в 2010 году в федеральный бюджет поступило 3 207,2 миллиардов. руб. налоговых заработков, будто на 28% более, нежели в 2009 году, а условно значения 2008 года поступления ниже на 10%.

Понижение поступлений в 2010 году условно значения 2008 года обусловлено убавлением ставки налога на выручка в федеральный бюджет с 6,5 по 2%, наиболее невысокой стоимостью на нефть (средняя стоимость: 2008 год – 94 долл.бариль; 2010 год – 77 долл.бариль; в 2009 году – 58 долл. бариль), а еще конфигурацией распорядка зачисления акцизов на нефтепродукты в экономную систему Русской Федерации, которые с 2009 года вполне зачисляются в консолидированные бюджеты субъектов Русской Федерации.

Рис.2.6. - Поступления доходов в федеральный бюджет за период 2006-2010гг

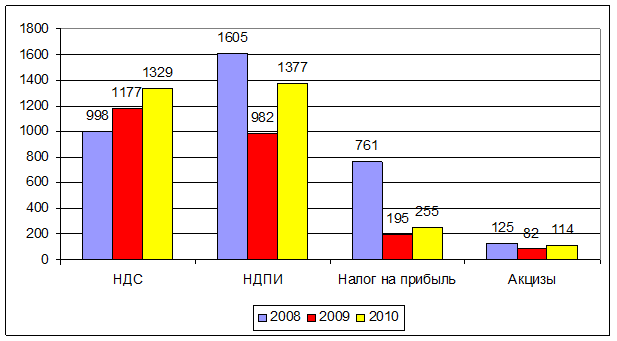

Поступления налога на прибыль организаций в 2010 году составили 255 млрд. рублей, что на 31% больше, чем в 2009 года, а относительно уровня 2008 года – меньше в 3 раза.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2010 году поступило 1 329 млрд. рублей, что на 13% больше, чем в 2009 года, а относительно уровня 2008 года поступления выросли в 1,3 раза.

Рис.2.7.-

Динамика поступлений основных налогов в федеральный бюджет в 2008-2010 гг.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (43%), НДС (41%) и налога на прибыль (8%).

Поступления налога на прибыль организаций в 2010 году составили 255 млрд. рублей, что на 31% больше, чем в 2009 года, а относительно уровня 2008 года – меньше в 3 раза.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2010 году поступило 1 329 млрд. рублей, что на 13% больше, чем в 2009 года, а относительно уровня 2008 года поступления выросли в 1,3 раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в 2010 году поступило 55 млрд. рублей, что в 1,8 раза больше, чем в 2009 года, а относительно уровня 2008 года поступления выросли в 1,4 раза.

Поступления по сводной группе акцизов в федеральный бюджет в 2010 года составили 114 млрд. рублей и выросли относительно 2009 года на 39%, а относительно уровня 2008 года – снизились на 9 процентов.

Налога на добычу полезных ископаемых в 2010 года поступило 1 377 млрд. рублей, в том числе на добычу нефти – 1 267 млрд. рублей, газа горючего природного – 85 млрд. рублей, газового конденсата – 9 млрд. рублей.

Таблица 2.2.3 - Задолженность по налогам и сборам в бюджетную систему Российской Федерации

|

Задолженность |

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

Изменения за 2006-2010 гг. | |

|

Абсол. |

Отн. | ||||||

|

Налог на прибыль |

170194,9 |

102515,3 |

107559,4 |

144820,3 |

176679,3 |

+6484,4 |

+3,8 |

|

НДС |

354318,9 |

249627,5 |

242866,7 |

327122,1 |

313238,7 |

-41080,2 |

-11,6 |

|

НДПИ |

35677,1 |

35708,5 |

29147,3 |

23279,2 |

13109,2 |

-22567,9 |

-63,3 |

|

Остальные федеральные налоги и сборы |

102316,3 |

94077,4 |

87546,9 |

95400,9 |

82082,5 |

-20233,8 |

-19,7 |

|

Региональные налоги и сборы |

52876,9 |

53633,2 |

53040 |

63538,1 |

70289,8 |

+17412,9 |

+32,9 |

|

Местные налоги и сборы |

31351,6 |

28433,1 |

27585,6 |

31023,7 |

33120,5 |

+1768,9 |

+5,6 |

|

Специальные налоговые режимы |

10722,2 |

10913,8 |

11323,2 |

13770, 6 |

16009,3 |

+5287,13 |

+49,3 |

|

Всего |

757458,9 |

574908,8 |

559069,1 |

698955,9 |

704529,3 |

-52929,6 |

-6,9 |

Экономическая аналитика:

Ставки и исчисление налога

Налог исчисляется и удерживается ежемесячно нарастающим итогом с начала календарного года. Подоходный налог с облагаемого дохода, полученного в течение календарного года, и с облагаемого совокупного годового дохода взимается исходя из сумм среднемесячных базовых величин (СБВ), сложившихся в календа ...

Анализ эффективности использования основного капитала

Важным этапом исследования эффективности использования основного капитала предприятия является оценка его уровня и фондорентабельности. Изменение данных показателей в течение 2006-2007 годов на исследуемом предприятии представлено в таблице 2.5. Таблица 2.5 –Фондорентабельность основных средств в Р ...

Нормативный метод учета затрат и калькуляции себестоимости

продукции

Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. Сущность его заключается в следующем: отдельные виды затрат на производс ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы