Составление баланса денежных средств

Итоговая сумма расходов (ИРt) равна:

![]()

Денежные средства нетто (DИt) равны:

![]()

Начальный остаток денежных средств (ДСt-1) для первого периода планирования равен денежным средства в отчетном баланса (табл. 2.1), для последующих периодов планирования - конечному остатку денежных средств предыдущего периода.

Конечный остаток денежных средств (ДСt) равен:

![]()

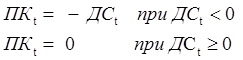

Минимальная потребность в кредитах (ПКt) в текущем периоде определяется недостающей суммой денежных средств предприятия, на покрытие текущих обязательств. Расчет величины ПКt производится на основе следующих соотношений:

Расчеты сводятся в таблицу 2.7.

2.6 Расчёт чистых оборотных активов

Для определения нетто оборотных активов на начало периода используются данные баланса за предыдущий период (для первого планируемого периода - баланс за отчетный период).

Нетто оборотные активы на начало (t-1) и на конец (t) периода рассчитываются по формулам:

![]()

![]()

Запасы (Зt) представлены в табл. 2.4, формула . Денежные средства (ДCt), дебиторская (ДЗt) и кредиторская задолженности (КЗt) представлены в табл. 2.7. Краткосрочный кредит (ККt) представлен в таблице 2.7 (ПКt -минимальная потребность в кредитах).

Величина дебиторской и кредиторской задолженности берется за следующий период. Если предприятие испытывает недостаток денежных средств, то их величина равна 0.

Прирост нетто оборотных активов равен:

![]()

Таблица 2.8. Расчёт чистых оборотных активов

|

Наименование показателя |

Обозначение |

1 |

2 |

3 |

квартал |

|

1. Нетто оборотные активы на начало периода |

НОАt-1 |

8585,68 |

9306,73 |

10028,23 | |

|

2. Запасы |

Зt |

7910,41 |

7594,05 |

7145,71 | |

|

3. Денежные средства |

ДCt |

1855,15 |

2884,72 |

4105,95 | |

|

4. Дебиторская задолженность |

ДЗt |

2607,60 |

2711,90 |

2820,38 | |

|

5. Краткосрочные кредиты |

ККt |

0,00 |

0,00 |

0,00 | |

|

6. Кредиторская задолженность |

КЗt |

3066,43 |

3162,45 |

3243,44 | |

|

7. Нетто оборотные активы на конец периода |

НОАt |

9306,73 |

10028,23 |

10828,60 | |

|

8. Прирост нетто оборотных активов |

НОАt |

721,05 |

721,50 |

800,37 |

2242,92 |

Годовой финансовый план представляет собой баланс источников средств и направлений затрат. Он отображен в таблице 2.9.

Прибыль в распоряжении предприятия (ПРПt), формула рассчитывается в табл. 2.6. Амортизация (Амt), определяется исходными данными в табл. 2.3. Прирост чистых оборотных активов (DНОАt) рассчитывается по формуле . Равенство балансов источников и направлений их использования характеризуются следующими формулами:

Экономическая аналитика:

Общее описание рынка

Основные потребители продукции - женщины 25-65 лет, ядро целевой аудитории – женщины 30-45 лет, со средним доходом. Эти женщины стремятся потреблять качественные продукты известных премиальных марок. При выборе чая они ищут только высокое качество и превосходный вкус. Они заботятся о своем здоровье ...

Риски

Знакомство потребителя с совершенно новым для них товаром имеет достаточно высокие риски. В нашем бизнес-плане при реализации чая существует 2 типа рисков: финансово – экономические и социальные риски. Финансово - экономические риски Простые риски Веса Wi Неустойчивость спроса 1/7 Появление альтерн ...

История возникновения и развития НДС в России и зарубежных

странах

НДС имеет древнюю историю, рисунки его сбора, датированные примерно 2000 годом до н.э., можно найти на стенах древних египетских гробниц. В настоящее время этот налог, как правило, устанавливается на местном или региональном уровне, и средства по нему идут в соответствующий бюджет. История становле ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы