Становление и развитие финансовой системы РФ

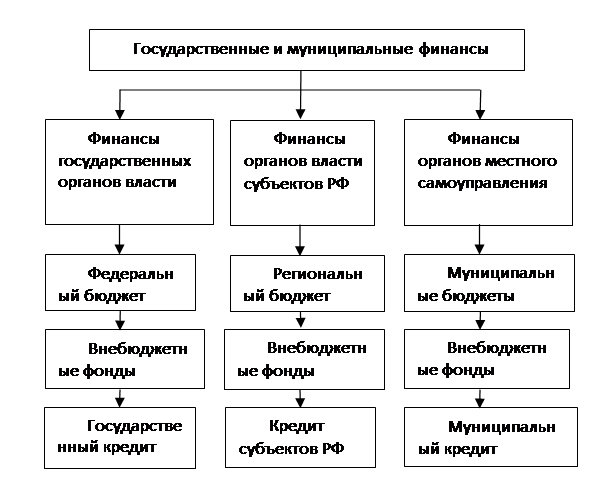

Структурно, государственные и муниципальные финансы можно представить следующим образом (рис.2)

Рис.2 Структура государственных и муниципальных финансов.

Важное место в структуре государственных и муниципальных финансов занимает бюджетная система РФ.

Бюджетная система Российской Федерации представляет собой совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Она основана на экономических отношениях и государственном устройстве РФ и регулируемая нормами права.

Бюджетная система РФ состоит из трех уровней: федеральный бюджет, региональные бюджеты и местные бюджеты.[11]

Федеральный бюджет – это важнейшее звено финансовой системы страны, в котором заключены финансовые ресурсы государства. Федеральный бюджет является основным финансовым планом государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения Национального Дохода (НД) и Валового Внутреннего Продукта (ВВП), через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России. При составлении проекта бюджета учитываются не только данные о прогнозировании размеров доходов бюджета, но и необходимых государственных расходов.

Региональный бюджет – это центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации. Региональные органы власти призваны обеспечить комплексное развитие регионов.

Местные бюджеты – призваны обеспечить финансовыми ресурсами местное самоуправление, реализацию местных социально экономических задач, выполнение социально-культурных и политических мероприятий.

Бюджетная система РФ включает в себя также и внебюджетные фонды.

Внебюджетные фонды представляют собой форму перераспределения и использования финансовых ресурсов для финансирования конкретных социальных и экономических потребностей общегосударственного или регионального значения.

Правовой основой создание внебюджетных фондов первоначально является закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991г. №1734-1. На его основе были приняты правовые акты регулирующие функционирование внебюджетных фондов социального назначения. С введением в действие бюджетного кодекса РФ, закон № 1734-1 утратил силу. В РФ к фондам социального назначения:

-Пенсионный фонд РФ;

-Фонд социального страхования;

-Федеральный фонд обязательного медицинского страхования;

-Территориальный фонд обязательного медицинского страхования.

Внебюджетные фонды призваны обеспечить конституционные права граждан РФ на получение пенсий, социального пособия в случае болезни, инвалидности, потери кормильца, на охрану здоровья и медицинскую помощь.

Пенсионный фонд образован постановлением Верховного Совета РСФСР 22 декабря 1990г. с целью государственного управления финансовыми ресурсами пенсионного обеспечения в РФ.

Задачами пенсионного фонда являются: выплаты государственных пенсий в виде трудовых, военных и социальных пособий, а так же пенсий по инвалидности, в том числе выезжающих за пределы РФ, пособия по уходу за ребенком (от 1,5 до 6 лет), за выслугу лет, по случаю потери кормильца и пособия компенсационных выплат, организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с Федеральным законом, а так же организацию и ведение государственного банка данных по всем категориям плательщиков страховых взносов в пенсионный фонд.

Источниками формирования средств пенсионного фонда являются:

Обязательные перечисления из федерального бюджета, страховые взносы, зачисляемые в пенсионный фонд России, недоимка, пени, и другие финансовые санкции по взносам в пенсионный фонд России, доходы, получаемые от размещения средств пенсионного фонда России сформированных за счет сумм страховых взносов на накопительную часть трудовой пенсии.[12]

Фонд социального страхования создан в соответствии с указом президента РФ «О фонде социального страхования РФ» от 7 августа 1992г. № 822 и действует в соответствии с положением «О фонде социального страхования РФ» от 12 февраля 1994г. № 101 и последующими изменениями и дополнениями. [5]

Главные задачи фонда социального страхования (ФСС): обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам вставших на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до 1,5 лет, и социальные пособия на погребение или возмещение стоимости гарантируемого перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей, а так же участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования.

Экономическая аналитика:

Оценка деятельности Управления Федеральной налоговой службы города Москвы

В январе-декабре 2011 года в консолидированный бюджет РФ от налогоплательщиков, администрируемых Управлением ФНС России по г. Москве, поступило 1 565,2 млрд.руб. доходов, или 120,4% к уровню 2010 года. Наибольшая доля (23,4%) в общей сумме поступлений обеспечена за счет предприятий, занимающихся оп ...

Анализ управления лизинговыми операциями на предприятии

Более 40 лет «Чебоксарский авторемонтный завод» в Приволжском федеральном округе известен и ценим среди производителей запасных частей к автомобилям марки «ГАЗ». За годы его становления и дальнейшего развития накоплен солидный опыт в автомобилестроении. Инженерно-технические работники, рабочие пост ...

Порядок учета в налоговых органах иностранных и международных организаций на основе уведомлений

В установленных случаях учет иностранных и международных организаций осуществляется в уведомительном порядке, т.е. на основании направляемых иностранными и международными организациями уведомлений по установленной форме, без присвоения ИНН, КПП и без выдачи свидетельства о постановке на учет. К так ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы