Оценка деятельности Управления Федеральной налоговой службы города Москвы

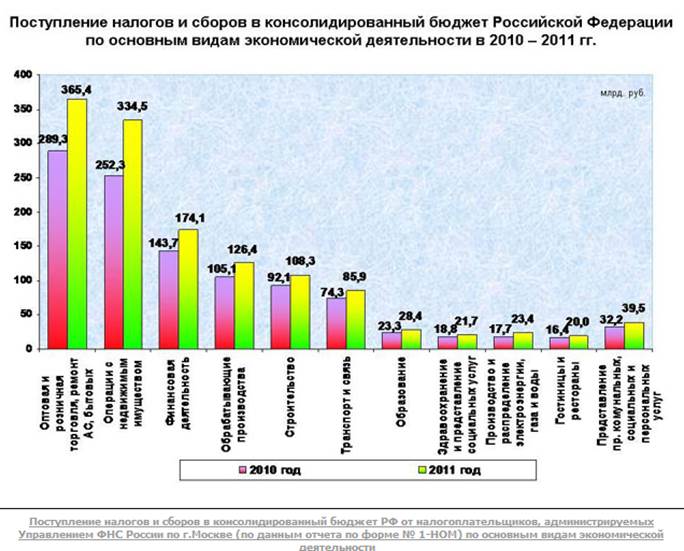

В январе-декабре 2011 года в консолидированный бюджет РФ от налогоплательщиков, администрируемых Управлением ФНС России по г. Москве, поступило 1 565,2 млрд.руб. доходов, или 120,4% к уровню 2010 года.

Наибольшая доля (23,4%) в общей сумме поступлений обеспечена за счет предприятий, занимающихся оптовой и розничной торговлей; ремонтом автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования. Данные организации обеспечили поступления в консолидированный бюджет 365, 4 млрд.руб. (темп роста к 2010 году - 126,3 %). Из них поступления по виду деятельности «оптовая торговля» составили 258,6 млрд.руб. (темп роста – 126,2%), «розничная торговля» – 65 млрд.руб. (темп роста 111,3%).

Вторыми по объёму перечисления доходов в бюджет (21,4%) являются организации, занимающиеся операциями с недвижимым имуществом, арендой и предоставлением услуг. От данного сегмента экономики сумма поступлений составила 334,5 млрд. руб. или 132,6% к уровню 2010 года. Сумма поступлений от организаций, осуществляющих финансовую деятельность, составила 174,1 млрд. руб. или 11,1% в общем объёме поступлений. По сравнению с 2010 годом платежи увеличились на 21,1%. По виду деятельности «обрабатывающие производства» в 2011 году поступления составили 126,4 млрд. руб. с темпом роста 120,3% к уровню 2010 года. Из них поступления по виду деятельности «производство пищевых продуктов, включая напитки» составили 19 млрд. руб., что на 6,4 % больше уровня 2010 года, по виду деятельности «издательская и полиграфическая деятельность, тиражирование записанных носителей информации» - 19,2 млрд.руб. или на 25,2% больше 2010 года. Рост поступлений в 2011 году по видам деятельности: «производство и распределение электроэнергии, газа и воды» составили 132,5%, «гостиницы и рестораны» - 122,2%, «транспорт и связь» - 115,6%.[7]

Экономическая аналитика:

Налоговая система России - понятие, сущность, элементы,

классификация

Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появления государства. Налоги представляют собой один из основных методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным метод ...

Методы расчета потоков денежных средств предприятия

Процесс управления денежными потоками предприятия последовательно охватывает следующие основные этапы. 1. Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности. Этот этап управления призван реализовать принцип информативной его достоверности. В ...

Финансовый контроль органов исполнительной власти Российской

Федерации

Функции государственного финансового контроля возложены на следующие институты: 1) Президента Российской Федерации. Президентский контроль осуществляется путем реализации прав Президента Российской Федерации по формированию нормативно-правовой базы, в том числе регламентирующей организацию контроля ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы