Особенности мониторинга и оценки качества управления муниципальными финансами

– адаптивность целей, задач, показателей и критериев мониторинга и оценки к изменяющимся условиям, их своевременная корректировка;

– достоверность и надежность предоставляемых сведений;

– согласность муниципальных правовых актов в части мониторинга и оценки показателей качества управления муниципальными финансами с нормами федерального и регионального законодательства. [10, c.6]

В целях совершенствования мониторинга и оценки качества управления муниципальными финансами остановимся на предложениях по совершенствованию трех основных элементов – показателей мониторинга и оценки и их критические значения; направлениях применения результатов мониторинга и оценки; порядка взаимодействия субъектов мониторинга и оценки.

Для целей проведения мониторинга и оценки качества управления муниципальными финансами все показатели можно разделить на три группы (показатели состояния муниципальных финансов, показатели эффективности бюджетных расходов и выпадающих доходов, показатели качества управления муниципальными финансами) и предложить характеристики каждой группы показателей.

Показатели состояния муниципальных финансов – показатели бюджетного планирования и исполнения бюджета, отражающие непосредственные результаты планирования и исполнения городского бюджета и позволяющие отслеживать, сопоставлять, анализировать и обрабатывать бюджетные данные в заданном периоде.

Показатели эффективности бюджетных расходов и выпадающих доходов – показатели бюджетного планирования и исполнения бюджета, отражающие размер эффекта в расчете на один рубль израсходованных бюджетных средств.

Показатели качества управления муниципальными финансами – показатели бюджетного планирования и исполнения бюджета, отражающие уровень внедрения инструментов управления муниципальными финансами и результаты их применения, финансовую дисциплину, методологическое и правовое обеспечение бюджетного процесса. [22, c.35]

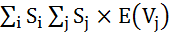

Процедура проведения оценки заключается в формализованном анализе соответствия фактического значения показателей критерием оценки. Расчет оценки предлагается осуществлять в баллах отдельно по показателям эффективности бюджетных расходов и выпадающих доходов и показателям качества управления муниципальными финансами.

Оценка эффективности бюджетных расходов и выпадающих доходов может быть рассчитана по формуле:

,

,

где ![]() – вес j показателя эффективности бюджетных расходов и выпадающих доходов;

– вес j показателя эффективности бюджетных расходов и выпадающих доходов;

E (![]() ) – оценка по j-му показателю эффективности бюджетных расходов и выпадающих доходов.

) – оценка по j-му показателю эффективности бюджетных расходов и выпадающих доходов.

Оценка качества управления муниципальными финансами может быть рассчитана по формуле:

![]() =

=  ,

,

где ![]() – вес – ой группы показателей качества управления муниципальными финансами;

– вес – ой группы показателей качества управления муниципальными финансами;

Экономическая аналитика:

Экономическое обоснование мероприятий по эффективности использования оборотных

средств

Одним из основных моментов повышения эффективности использования оборотных активов является снижение запасов материалов и готовой продукции на складе. Наибольший удельный вес в запасах занимают запасы сырья и материалов – 51609,00 рублей на 2011 год. На первом этапе работы по сокращению запасов сыр ...

Правовое положение Федеральной налоговой службы

В соответствии с Положением о Федеральной налоговой службе, утвержденным Постановлением Правительства Российской Федерации от 30.09.2004 N 506, ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Феде ...

Оценка вероятности банкротства

При оценке финансового состояния неплатежеспособных предприятий часто возникает ситуация, когда одни оценочные показатели превышают нормативные значения, а другие, наоборот, достигают критической черты [9, с.9]. Рассчитаем вероятность банкротства по двухфакторной модели ОАО«Нефтекамскшина» за 2007- ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы