Оценка вероятности банкротства

При оценке финансового состояния неплатежеспособных предприятий часто возникает ситуация, когда одни оценочные показатели превышают нормативные значения, а другие, наоборот, достигают критической черты [9, с.9].

Рассчитаем вероятность банкротства по двухфакторной модели ОАО«Нефтекамскшина» за 2007-2009 гг., используя формулу (18).

Z(1)2007= - 0,3877 - 1,0736*0,4453 + 0,0579*0,7716= -0,8211;

Z(1)2008= - 0,3877 - 1,0736*0,4778 + 0,0579*0,829= -0,8527;

Z(1)2009= - 0,3877 - 1,0736*0,3335 + 0,0579*0,8269= -0,6978.

Полученные результаты определения вероятности банкротства ОАО «Нефтекамскшина» по двухфакторной модели за период 2007-2009 гг. составляют менее 50%.

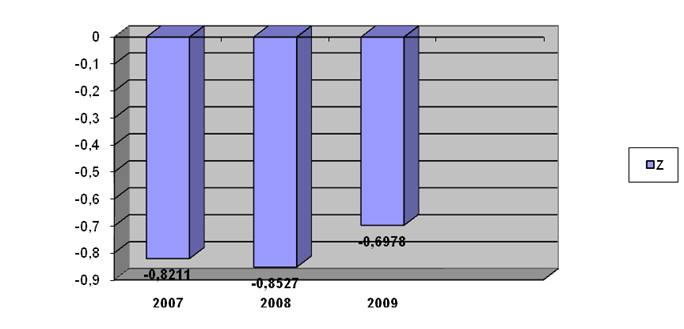

Для наглядности представим результаты определения вероятности банкротства на рисунке 2.3.

Рисунок 2.3 – Вероятность банкротства ОАО «Нефтекамскшина» за период 2007-2009 гг. по двухфакторной модели Э. Альтмана

Из рисунка видно, что вероятность банкротства в 2008 году снизилась с

-0,8211 до -0,8527, однако в 2009 году данный показатель вырос на 0,1549 пункта, то есть вероятность банкротства возросла.

Используя двухфакторную модель необходимо помнить, что она не отражает другие стороны финансового состояния предприятия и не обеспечивает его комплексной оценки, а потому возможны отклонения от реальности. Точность прогнозирования увеличивается, если во внимание принимать количество факторов, отражающих финансовое состояние предприятия.

Рассчитаем вероятность банкротства ОАО «Нефтекамскшина» по пятифакторной модели Э.Альтмана на конец 2007 г., используя формулу (19):

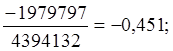

К1(2007)=

К2(2007)=

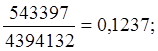

К3(2007)=

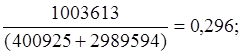

К4(2007)=

К5(2007)=

Z(2)2007=1,2*(-0,451)+1,4*(-0,1578)+3,3*(0,1237)+0,6*(0,296)+1,0*(1,4393) = 1,2629.

Аналогично рассчитаем значения коэффициентов на конец 2008 и 2009 года, результаты расчетов представим в таблице 2.15.

Таблица 2.15 – Результаты распределения вероятности банкротства ОАО «Нефтекамскшина» по пятифакторной модели Э.Альтмана

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

|

1 |

2 |

3 |

4 |

|

К1 |

-0,451 |

-0,4627 |

-0,5659 |

|

К2 |

-0,1578 |

-0,1813 |

-0,215 |

|

К3 |

0,1237 |

0,1065 |

0,0909 |

|

К4 |

0,296 |

0,2062 |

0,2093 |

|

К5 |

1,4393 |

1,5492 |

1,5926 |

|

Z(2) |

1,2629 |

1,2153 |

1,0381 |

|

Вероятность банкротства |

Высокая |

Высокая |

Высокая |

Экономическая аналитика:

Подоходный налог

Плательщики: 1. Граждане Республики Беларусь. 2. Иностранные граждане и лица без гражданства, постоянно находящиеся на территории Беларуси (находящиеся в РБ более 183 дней). 3. Иностранные граждане и лица без гражданства, которые не относятся к постоянно находящимся на территории Беларуси (находящи ...

Функции предпринимательского риска

Дальнейшее рассмотрение сущности предпринимательского риска связано с выяснением функций, которые выполняет риск в деятельности предприятия. В экономической литературе выделяются следующие функции риска: инновационная, регулятивная, защитная и аналитическая.* Инновационную функцию предпринимательск ...

Анализ имущественного положения предприятия

Для анализа имущественного положения предприятия осуществляется трансформация исходной бухгалтерской отчетности. Она заключается в представлении баланса в форме облегчающей расчет основных аналитических коэффициентов, обеспечивающего наглядность и пространственно-временную сопоставимость. Это дости ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы