Учет фактора риска в управлении финансами

Процесс управления осуществляется исходя из ряда основополагающих принципов. На рис.1 приведена схема, характеризующая принципы управления риском.

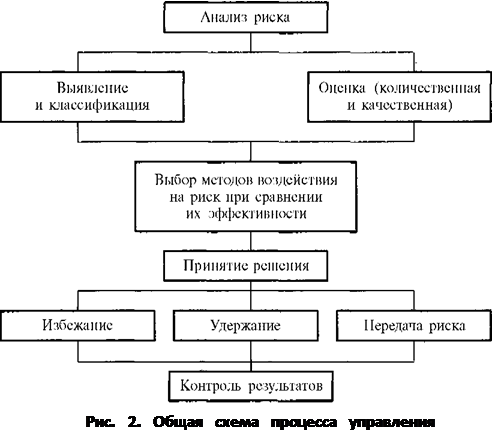

Как было сказано выше, процесс управления риском сложный и многоступенчатый. Он включает такие этапы, как:

• анализ риска;

• выбор методов воздействия на риск при оценке их сравнительной эффективности;

• принятие решения;

• непосредственное воздействие на риск;

• контроль и корректировка результатов процесса управления.

Последовательность этих этапов показана на рис.2.

Рассмотрим содержание перечисленных этапов.

Анализ риска — начальный этап, цель которого — получение необходимой информации о структуре, свойствах объекта и возможных рисках. Собранной информации должно быть достаточно для принятия адекватных решений на последующих этапах.

Последовательность проведения анализа следующая:

• выявление внутренних и внешних факторов, увеличивающих или уменьшающих конкретный вид риска;

• анализ и оценка выявленных факторов риска;

• оценка конкретного вида риска с финансовой стороны с использованием двух подходов: определение финансовой состоятельности (ликвидности) и экономической целесообразности проекта;

• определение допустимого уровня риска;

• анализ отдельных операций по выбранному уровню риска;

• разработка мероприятий по снижению риска.

|

Часто анализ идет в двух противоположных направлениях — от оценки к выявлению и наоборот. В первом случае уже имеются (зафиксированы) убытки и необходимо выявить причины. Во втором случае на основе системы обнаруживаются риски и возможные их последствия.

Следующий этап - выбор метода воздействия на риски с целью минимизировать возможный ущерб в будущем. Каждый вид риска допускает два-три традиционных способа его уменьшения. Поэтому возникает проблема оценки сравнительной эффективности методов воздействия на риск для выбора наилучшего из них. Сравнение происходит на основе различных критериев, в том числе экономических.

Выбор оптимальных способов воздействия на конкретные риски дает возможность сформировать общую стратегию управления всем комплексом рисков организации. Это этап принятия решений, когда определяются требуемые финансовые и трудовые ресурсы, происходят постановка и распределение задач среди менеджеров, проводятся анализ рынка соответствующих услуг, консультации со специалистами.

Экономическая аналитика:

Методика исчисления и уплаты государственной пошлины

Общество с ограниченной ответственностью «Альмари», в дальнейшем именуемое - Общество, функционирует в соответствии с действующим законодательством Российской Федерации для осуществления коммерческой деятельности и извлечения прибыли. Вид деятельности - торговая (оптово-розничная), отрасль - товары ...

Пути повышения качества

исполнения государственного бюджета

Несмотря на различный механизм реализации, процедура исполнения республиканского и местных бюджетов имеет единую цель: обеспечить централизацию в государственном бюджете запланированных доходов и направить их на финансирование мероприятий, предусмотренных в расходной части бюджета. По-прежнему акту ...

Налоговая политика Украины

Проблемы и перспективы развития налоговой системы государства и ее налоговой политики всегда были в центре внимания, как у отечественных, так и у зарубежных ученых-экономистов. В частности, общие основы функционирования налоговой политики были определены в трудах У. Петти, А. Смита, Д. Рикардо, И. ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы