Методика исчисления и уплаты государственной пошлины

Общество с ограниченной ответственностью «Альмари», в дальнейшем именуемое - Общество, функционирует в соответствии с действующим законодательством Российской Федерации для осуществления коммерческой деятельности и извлечения прибыли.

Вид деятельности - торговая (оптово-розничная), отрасль - товары бытовой химии и хозяйственные товары, торговые точки - склад, два магазина, три павильона и три лотка на рынке.

Количество работников - на складе 8 чел., в магазинах - по 3 чел., в павильонах - по 2 чел., на лотках - по 1 чел., бухгалтерия - 3 чел., юрисконсульт - 1 чел., товаровед - 1 чел., руководитель - 1 чел., зам. по орг. работе - 1 чел. Итого 30 человек.

Режим работы магазина – ежедневно с 9 до 18 часов, выходной день – воскресенье. Средний товарооборот составляет 12000 тыс. рублей в месяц.

Торговая сеть ООО «Альмари» предлагает бытовую химию, средства личной гигиены, парфюмерию, сопутствующие товары, хозяйственные товары и строительные материалы. Общее число наименований достигает 5 тысяч.

ООО «Альмари» последовательно развивает свой бизнес и активно внедряет новые торговые технологии.

В торговой сети ООО «Альмари» разделяются направления оптовой и розничной торговли.

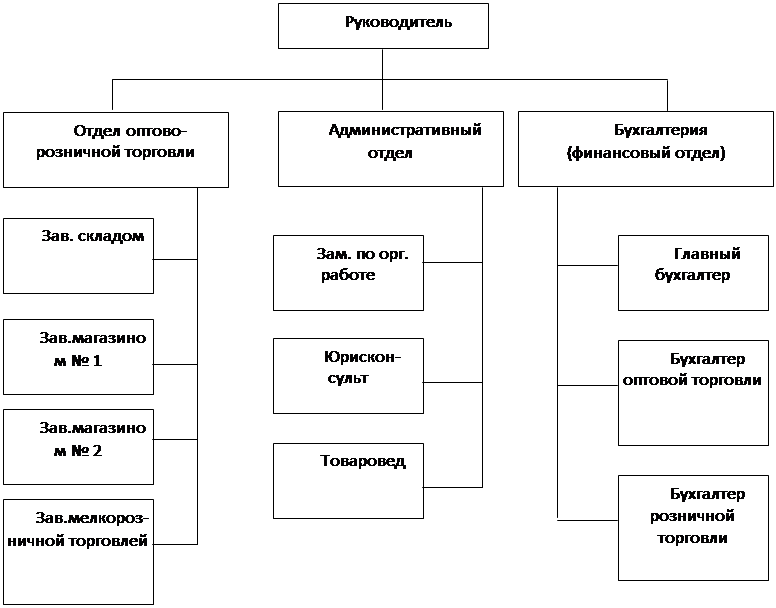

Функциональная схема ООО «Альмари» представлена на рисунке 2.

|

Рисунок 2. Функциональная схема ООО «Альмари»

Оптовая торговля производится на складе, которым управляет заведующий складом.

Розничная торговля ведется в двух магазинах, в каждом из которых есть свой заведующий магазином; в трех павильонах и на трех лотках, которыми руководит один заведующий по мелкорозничной торговле.

Финансовую службу представляет бухгалтерия в составе 3 человек: бухгалтер оптовой торговли, бухгалтер розничной торговли и главный бухгалтер, в чьи обязанности входит отслеживание денежных потоков, аналитическая сводная отчетность и подготовка финансовой отчетности.

В обязанности юрисконсульта входит подготовка и ведение всей документации, контроль и подготовка договоров, решение текущих юридических вопросов, получение и оформление необходимых разрешений и лицензий, контроль сертификации поступивших товаров.

В практике предприятия встречаются арбитражные споры по расчетам за товары – как с поставщиками, так и с оптовыми покупателями.

Исчисление государственной пошлины при обращении в арбитражный суд

По экономическим спорам предприятие подает исковое заявление, в котором она фактически раскрывает суть вопроса. Копии заявления и прилагаемых к нему документов нужно передать всем сторонам, участвующим в судебном разбирательстве, до того, как оригинал будет подан в арбитражный суд. Кроме того, вместе с иском предприятие должно представить в суд справку об оплате государственной пошлины. Размер пошлины зависит от характера искового заявления и оспариваемой суммы (вместе с процентами, пенями и штрафами).

В бухгалтерском учете затраты на судебные разбирательства включаются в состав внереализационных расходов (п. 1 ПБУ 10/99).

В налоговом учете судебные расходы и арбитражные сборы уменьшают налогооблагаемую прибыль (п. 10 ст. 265 НК РФ), но с определенным условием.

Экономическая аналитика:

Необходимость и

сущность государственного бюджета

Бюджет как особая система общественных отношений исторически возникает и действует там, где существует государство с развитыми товарно-денежными отношениями. На начальных стадиях развития общества государство имело возможность выделять значительную часть своих затрат на строительство дорог, каналов ...

Этапы формирования дивидендной политики АО

Дивидендная политика акционерного общества формируется по следующим основным этапам: Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы: 1. факто ...

Участники валютных операций

Основные участники валютного рынка: Коммерческие банки, Валютные биржи, Центральные банки, Фирмы, осуществляющие внешнеторговые операции, Инвестиционные фонды, Брокерские компании, Частные лица, Коммерческие банки Проводят основной объем валютных операций. В банках держат счета другие участники рын ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы