Учет фактора риска в управлении финансами

|

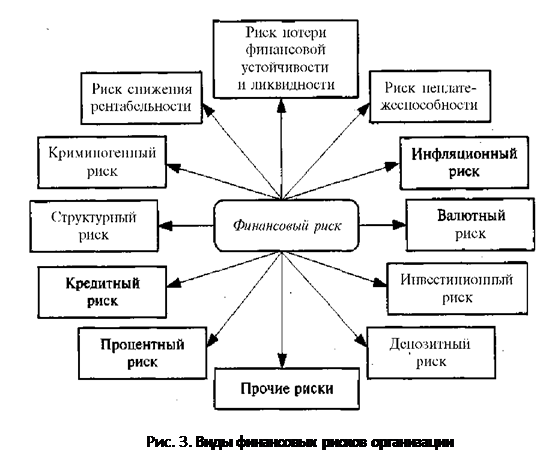

В числе коммерческих рисков выделяют чистые и спекулятивные. Первые означают возможность получения убытка или нулевого результата, вторые — выражаются в вероятности получить как положительный, так и отрицательный результаты. К ним относятся природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Финансовый риск — это спекулятивный риск. Инвестор, осуществляя венчурное (рисковое) вложение капитала, предвидит два возможных результата: доход или убыток.

Очевидно, что сила воздействия чистых в общей своей массе рисков от деятельности инвестора не зависит, она определяется объективными причинами. Влиять на эту ситуацию инвестор не может, он способен лишь адаптироваться к конкретным обстоятельствам. Что же касается спекулятивных рисков, то в этом случае инвестор может не только приспособиться к конкретной ситуации, но и активно повлиять на ход событий. В дальнейшем эти обстоятельства учитываются при принятии управленческих решений.

Экономическая аналитика:

Экономическая сущность и классификация инвестиций

Инвестиции (от лат. investire — облачать) — вложение капитала в объекты предпринимательской и иной деятельности с целью получения прибыли или достижения положительного социального эффекта. В рыночной экономике получение прибыли является движущим мотивом инвестиционной деятельности. Данная цель опос ...

Проблемы расчетно-кассового обслуживания клиентов органами казначейства

Становление казначейской системы происходит уже в течение длительного периода времени. Этот процесс сопровождается рядом трудностей. Он затрагивает интересы многих государственных структур и имеет не только сторонников, но и противников. Роль органов казначейства в бюджетном процессе довольно значи ...

Стратегия маркетинга

В стратегии маркетинга необходимо рассмотреть 3 прогноза продаж продукции на 2011год: пессимистический, наиболее вероятный и оптимистический. Объем продаж чая «Healthy tea»в каждом из сценариев можно увидеть на таблице 3 «Прогноз продаж продукции на 2011 г.» Таблица 3. Прогноз продаж продукции на 2 ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы