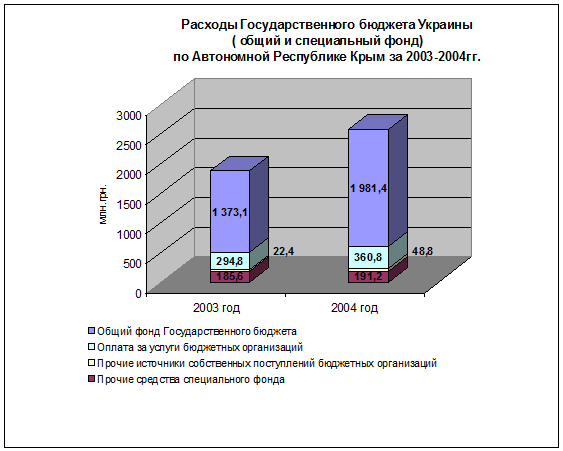

Доходы Государственного бюджета Украины по Автономной Республике Крым

Кроме того, в соответствии с постановлением Кабинета Министров Украины от 25.12.03 № 2014 "О выпуске облигаций внутреннего государственного займа для погашения просроченной бюджетной задолженности по налогу на добавленную стоимость" осуществлено погашение бюджетной задолженности по НДС с просроченным сроком возмещения путем оформления облигациями внутреннего государственного займа в объеме 55,6 млн.грн.

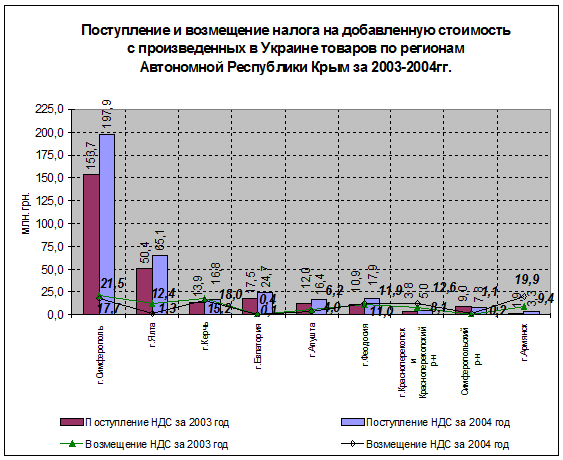

Снижение поступления НДС с произведенных в Украине товаров было допущено только в Симферопольском районе (1,1 млн.грн., или 12,7%), в остальных регионах поступление НДС возросло (приложение 14).

Наибольшее увеличение поступления НДС с произведенных в Украине товаров по сравнению с 2003 годом наблюдается по следующим регионам:

- г.Симферополь - на 44,2 млн.грн., или на 28,7%;

- г.Ялта - на 14,6 млн.грн., или на 29,0%;

- г.Евпатория – на 7,2 млн.грн., или на 41,2%;

- г.Феодосия – на 7,0 млн.грн., или на 64,5%.

По сравнению с 2003 годом сумма возмещенного налога на добавленную стоимость с произведенных в Украине товаров уменьшилась на 4,6 млн.грн., или на 5,1 %. Уровень выполнения плановых показателей по бюджетному возмещению НДС на 2004 год составил 95,5%.

Наибольшие суммы НДС с произведенных в Украине товаров в 2004 году были возмещены по регионам:

- г. Армянск – 19,9 млн.грн.;

- г. Симферополь – 17,7 млн.грн.;

- г. Керчь – 15,2 млн.грн.;

- г. Красноперекопск и Красноперекопский район – 12,6 млн.грн.;

- г.Феодосия – 11,9 млн.грн.

Экономическая аналитика:

Анализ репутации

Регрессионный анализ Для проведения ретроспективного анализа инвестиционной ценности используются методы, которые позволяют оценить прошлые колебания показателей, и на этой основе прогнозировать их будущие колебания, а также методы, позволяющие выявить причины колебаний и оценить влияние изменения ...

Порядок исчисления и уплаты организациями налога на прибыль

Порядок исчисления и уплаты организациями налога на прибыль регулируется главой 25 НК РФ. Глава 25 НК РФ введена в действие с 1 января 2002 года Федеральным законом от 06.08.2001 № 110-ФЗ. Налоговой базой является денежное выражение прибыли. Налог определяется путем умножения налоговой базы на став ...

Стандартные налоговые вычеты на доходы фзических лиц

Плательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица - налоговые резиденты РФ, а также не являющиеся налоговыми резидентами Российской Федерации, но получающие доходы источников в Российской Федерации. Удержания из заработной платы работников организации подразделяются на ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы