Доходы Государственного бюджета Украины по Автономной Республике Крым

- налог на добавленную стоимость – 45,7%;

- налог на прибыль предприятий – 27,2%.

Установленный на 2004 год план поступления доходов в общий фонд Государственного бюджета Украины в сумме 918,8 млн.грн. выполнен на 106,5% (приложение 10). По сравнению с 2003 годом поступления в общий фонд Государственного бюджета увеличились на 20,0%.

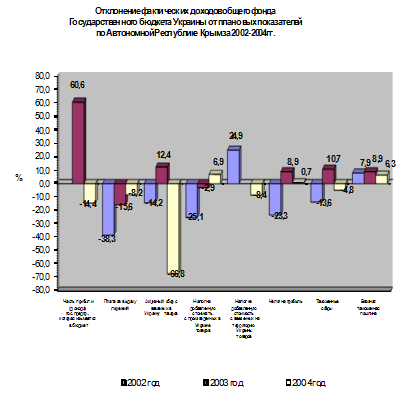

Сверх плановых показателей в 2004 году получено 64,2 млн.грн. доходов в общий фонд Государственного бюджета Украины, в том числе по:

- налогу на добавленную стоимость с произведенных в Украине товаров (с учетом бюджетного возмещения) – 20,4 млн.грн., или на 6,9%;

- рентной плате за газ, который добывается в Украине – 13,4 млн.грн., или в 2,9 раза;

- поступлениям средств от продажи земли – 8,6 млн.грн., или в 16 раз;

- плате за аренду целостных имущественных комплексов – 6,4 млн.грн., или в 2,3 раза;

- рентной плате за стабильный газовый конденсат, который добывается в Украине – 2,5млн.грн., или в 3,6 раза;

- ввозной таможенной пошлине – 1,9 млн.грн., или на 6,3%.

Поступление налогов, сборов (обязательных платежей) и других доходов в общий фонд Государственного бюджета, по которым не доведены плановые показатели составило 20,7 млн.грн.

Недополучено к плану 2004 года по доходам в общий фонд Государственного бюджета Украины 25,4 млн.грн., из них:

- налога на добавленную стоимость с ввезенных на Украину товаров – 12,0 млн.грн., или 8,4%;

- части прибыли (дохода) государственных предприятий, которая изымается в бюджет – 5,3млн.грн., или 14,4%;

- дивидендов (доходов), начисленных на акции хозяйственных обществ, находящихся в государственной собственности – 1,7 млн.грн., или 68,7%;

- акцизного сбора с ввезенных на территорию Украины товаров – 1,3 млн.грн., или 66,8%;

- сбора на развитие виноградарства, садоводства и хмелеводства –1,0 млн.грн., или 11,2%.

План поступления налогов, сборов и других платежей (без учета собственных поступлений бюджетных учреждений и организаций) в специальный фонд Государственного бюджета Украины на 2004 год в сумме 32,2 млн.грн. выполнен на 94,9% (приложение 11).

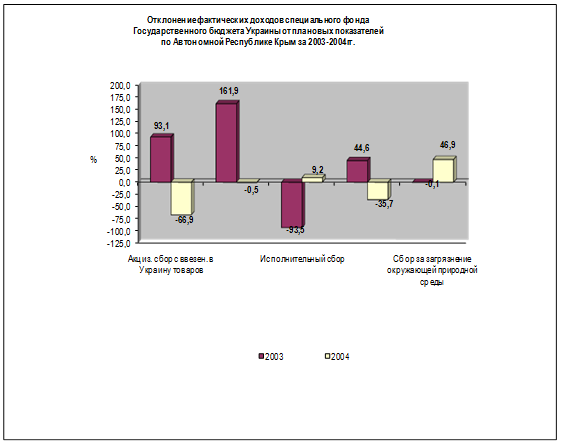

Сверх плановых показателей в специальный фонд Государственного бюджета Украины было получено 4,8 млн.грн. доходов, в том числе:

- сбора на геологоразведывательные работы, выполненные за счет государственного бюджета– 2,0 млн.грн., или 21,3%;

- платежей в Фонд Украины социальной защиты инвалидов – 1,7 млн.грн., или 41,0%;

- сбора за загрязнение окружающей природной среды в Фонд охраны окружающей природной среды – 0,7 млн.грн., или 46,9%;

- исполнительного сбора – 0,2 млн.грн., или 9,2%.

Недополучено к плану поступления в специальный фонд Государственного бюджета Украины на 2004 год 6,5 млн.грн., в том числе:

- акцизного сбора с ввезенных на территорию Украины товаров – 5,0 млн.грн., или 66,9%;

- портового (административного) сбора – 0,9 млн.грн., или 35,7%;

- государственной пошлины – 0,5 млн.грн., или 23,1%.

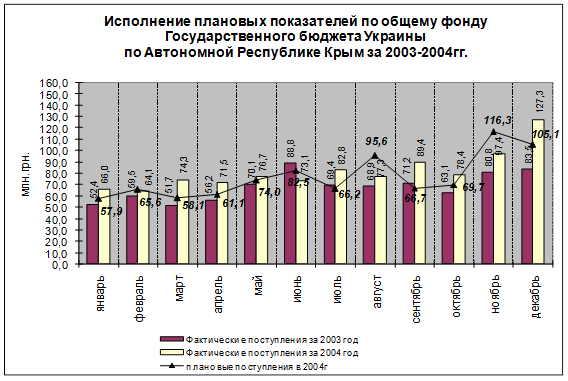

Увеличение поступлений в общий фонд Государственного бюджета отмечено во втором полугодии 2004 года, наибольшие суммы получены в ноябре – 97,4 млн.грн. и декабре– 127,3 млн.грн. При этом плановые показатели были недовыполнены в июне 2004 года– на 11,4%, в августе 2004 года – на 19,1% и в ноябре 2004 года – на 16,3%. Основные поступления формировались в г.Симферополе - 45,6%, г.Ялте – 15,3%, г.Феодосии – 6,7%, г.Евпатории – 6,0%

Экономическая аналитика:

Анализ плановых показателей федерального бюджета РФ на 2010-2011 гг

Проанализируем абсолютную динамику плановых расходов федерального бюджета Российской Федерации на 2010-2011 гг. (табл. 2.4). Таблица 2.4 – Абсолютная динамика расходов федерального бюджета Российской Федерации на 2010-2011 гг. Наименование статьи расходов Сумма расходов по статье, в млрд. руб. Абсо ...

Оценка системы управления финансовыми рисками с помощью финансовых

коэффициентов

Процесс управления риском может быть разбит на шесть стадий: определения цели, выяснения риска, оценки риска, выбора методов управления риском, применение выбранного метода, оценки результатов. 1. С точки зрения финансового риска определение цели сводится к обеспечению существования фирмы в случае ...

Муниципальные ценные бумаги Чувашской Республики

Чувашия в плане регулирования фондового рынка отнесена к ведению регионального отделения Федеральной комиссии по рынку ценных бумаг (ФКЦБ России). Кроме того, в ЧР работает республиканская комиссия по ценным бумагам и фондовому рынку. Ее председатель имеет статус министра Чувашской республики. На 1 ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы