Доходы Государственного бюджета Украины по Автономной Республике Крым

Рост поступлений доходов по сравнению с прошлым годом обеспечен в городах Ялта (на 53,3%), Евпатория (на 43,3%), Судак (на 32,3%), Симферополь (на 27,9%) и Алушта (на 27,2%), а также Черноморском (на 47,0%), Красногвардейском (на 43,7%), , Ленинском (на 31,7%), Белогорском (на 29,2%), Кировском (на 27,3%), Советском (на 26,0%), Нижнегорском (на 22,4%) районах, г.Саки и Сакском районе (на 38,3%)

Снизился уровень доходов в г.Феодосия (на 26,8%), г.Красноперекопске и Красноперекопском районе (на 69,8%), Первомайском районе (на 2,8%) (приложение 12).

За 2004 год в общий фонд Государственного бюджета поступило доходов, от которых осуществляется перечисление дотации выравнивания местным бюджетам 805,4 млн.грн. По сравнению с 2003 годом сумма поступлений доходов, от которых осуществляется перечисление дотации выравнивания местным бюджетам, увеличилась на 98,2млн.грн., или на 13,9%. Плановые показатели по доходам, от которых осуществляется перечисление дотаций выравнивания местным бюджетам, на 2004 год выполнены на 102,0%. Сверх плановых показателей на год поступило 16,1 млн.грн.(приложение 13). Плановые показатели по доходам, от которых осуществляется перечисление дотаций выравнивания местным бюджетам, за 2003 год выполнены на 101,3%, за 2002 год – на 88,8%.

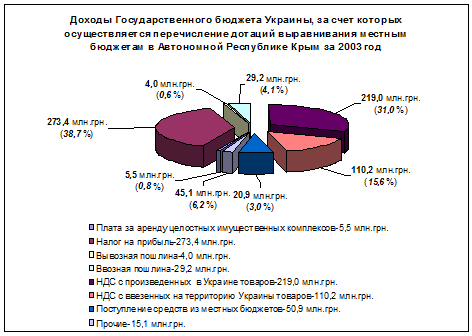

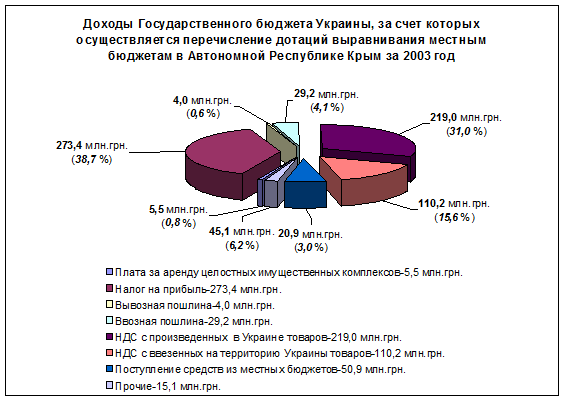

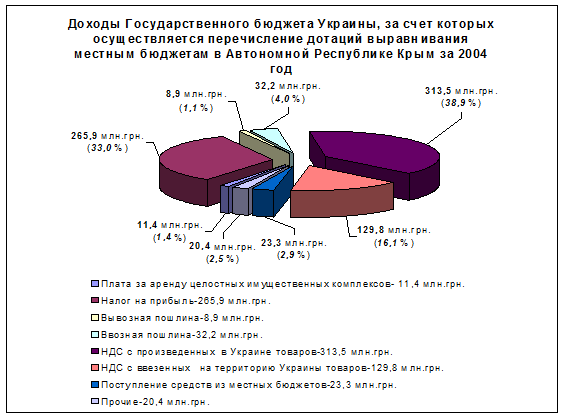

Наибольший удельный вес в структуре доходов Государственного бюджета, за счет которых осуществляется перечисление дотации выравнивания местным бюджетам в Автономной Республике Крым, занимают: НДС с произведенных в Украине товаров (в 2004 году –38,9%, в 2003 году –31,0%), налог на прибыль (в 2004 году – 33,0%, в 2003 году – 38,7%, в 2002 году –53,0%), НДС с ввезенных на территорию Украины товаров (в 2004 году – 16,1%, в 2003 году – 15,6%, в 2002 году – 21,4%).

Налог на добавленную стоимость

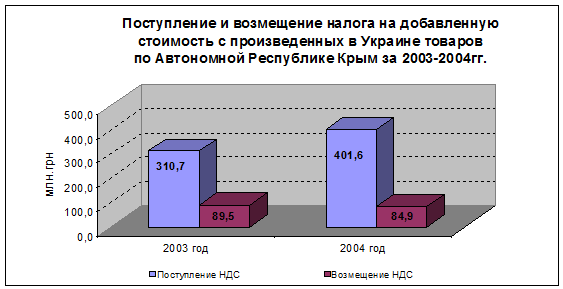

За 2004 год поступило налога на добавленную стоимость (без учета бюджетного возмещения) 531,4 млн.грн., в том числе НДС с произведенных в Украине товаров – 401,6млн.грн., НДС с ввезенных на территорию Украины товаров – 129,8 млн.грн. По сравнению с 2003 годом поступления НДС увеличились на 110,6

млн.грн., или на 26,3%, в том числе по НДС с произведенных в Украине товаров увеличились на 90,9 млн.грн., или на 29,3%, по НДС с ввезенных на территорию Украины товаров увеличились на 19,7 млн.грн., или на 17,9%.

Уровень выполнения плановых показателей по НДС с произведенных в Украине товаров (без учета бюджетного возмещения) на 2004 год составил 104,2%, по НДС с ввезенных на территорию Украины товаров – 91,6%.

В 2004 году органами Государственного казначейства возмещено из Государственного бюджета 84,9 млн.грн. налога на добавленную стоимость, из них путем перечисления денежных средств на счета плательщиков налога 47,3млн.грн., путем зачисления сумм бюджетного возмещения в счет уплаты налогов, сборов и других обязательных платежей, которые зачисляются в Государственный бюджет Украины – 36,7 млн.грн., в соответствии с постановлением Кабинета Министров Украины от 26.09.01 № 1270 "Об упорядочении возмещения налога на добавленную стоимость" в сумме – 0,9млн.грн.

Экономическая аналитика:

Требования к эмиссии государственных и муниципальных ценных бумаг

Статья 3. Виды государственных и муниципальных ценных бумаг Государственные и муниципальные ценные бумаги могут быть выпущены в виде облигаций или иных ценных бумаг, относящихся к эмиссионным ценным бумагам в соответствии с Федеральным законом «О рынке ценных бумаг», удостоверяющих право их владель ...

Межбюджетные отношения в бюджетной системе РФ

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения - это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связ ...

Анализ и оценка состояния управления инвестиционным

процессом

Из приведенного ранее анализа видно, что организация своевременно обновляет основные производственные фонды. В течение 2009-2010 гг. велась планомерная работа по развитию системы бизнес-планирования и проектного финансирования, в результате чего инвестиционный портфель ОАО «БМПЗ» был значительно ув ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы