Анализ факторов, формирующих сумму прибыли

Х- урожайность, ц/га;

У- товарность, %.

![]() ,

,

где у – расчетный уровень товарности

а – базовый уровень объекта прогнозной оценки;

в – коэффициент, выражающий количественную меру изменения объекта прогнозной оценки;

х – фактор – аргумент, определяющий уровень прогнозной оценки.

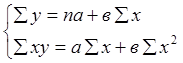

Параметры «а» и «в» устанавливаются решением системы 2-х нормальных уравнений:

,

,

где n – число повторений.

Значение ![]() устанавливается посредством математической обработки исходной информации в специальной таблице(табл. ).

устанавливается посредством математической обработки исходной информации в специальной таблице(табл. ).

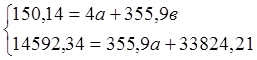

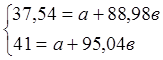

Подставляем значения в систему уравнений

=>

=>

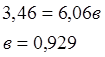

и получаем значения

![]()

![]()

При увеличении урожайности картофеля на 1 ц. товарность увеличивается на 0,93%.

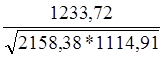

Чтобы установить тесноту связи между урожайностью и товарностью, определим коэффициент линейной зависимости. Коэффициент линейной корреляционной связи определяется по формуле:

r =  =

=  = 0,79

= 0,79

где r – коэффициент линейной корреляционной связи;

Х – показатель фактора-аргумента;

Хср.- среднеарифметическое значение фактора- аргумента;

У – фактический показатель значения функции;

Уср. – среднеарифметическое значение функции.

Коэффициент линейной корреляционной связи между товарностью и урожайностью в период с 2005-го по 2008-й годы равен 0,79. Это свидетельствует о высокой связи между учтенными признаками.

Рассчитаем коэффициент детерминации Д = r![]() .Он составил 0,59. Это значит, что товарность картофеля на 59% зависит от урожайности, а на 41% от других факторов, не учтенных в анализе.

.Он составил 0,59. Это значит, что товарность картофеля на 59% зависит от урожайности, а на 41% от других факторов, не учтенных в анализе.

Анализ рентабельности продукции растениеводства

Экономическая эффективность использования совокупных производственных ресурсов раскрывается в показателях рентабельности и окупаемости затрат. Они рассчитываются по следующим формулам:

Рентабельность = (Сумма прибыли / Полная себестоимость)*100%

Окупаемость затрат = (Выручка/ Полная себестоимость)*100%

Таблица 23. Уровень рентабельности (окупаемости) продукции растениеводства в СХПК «Урюм» Канашского района

|

Вид продукции |

Исходная информация |

Показатели | ||||||

|

цена реализации 1 ц, руб. |

себестоимость 1 ц, руб. |

Рентабельность, % |

Окупаемость затрат, % | |||||

|

баз.(0) |

отч.(1) |

баз.(0) |

отч.(1) |

баз. |

отч. |

баз. |

отч. | |

|

зерно |

351,6 |

352,4 |

194,1 |

201,0 |

157,5 |

151,4 |

181,1 |

175,3 |

|

картофель |

276,7 |

321,2 |

215,2 |

190,8 |

28,6 |

130,4 |

128,6 |

168,3 |

Экономическая аналитика:

Бюджетная политика РФ

Бюджетная политика – комплекс юридических, экономических, организационных мер по составлению бюджета, регулированию бюджетного процесса; управление бюджетным дефицитом (иногда профицитом) и организация бюджетного контроля. Бюджетная политика как целенаправленная деятельность государства по определе ...

Финансовые отношения организации с бюджетом и внебюджетными фондами

Денежные отношения между государством и предприятием возникают в процессе хозяйственной деятельности, так как эта деятельность направлена на получение прибыли. Происходит мобилизация денежных средств на нужды государства путем налогообложения. Целостная налоговая система РФ действует с 1992 г. По с ...

Практика исчисления и выплаты заработной платы на ФГУП «Почта России»

Федеральное государственное унитарное предприятие (ФГУП) «Почта России» имеет разветвленную и территориально распределенную филиальную сеть. Сегодня ФГУП «Почта России» - это 84 филиала, более 42 тыс. объектов почтовой связи. Сразу следует отметить, что экономические меры ФГУП «Почта России» доказа ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы