Анализ показателей рентабельности деятельности организации

5) Рентабельность собственного капитала

2004 год: Рск = 2275 : 4747 * 100 = 47,92 %

2005 год: Рск = 1666 : 5707 * 100 = 29,19 %

2006 год: Рск = 2379 : 6801 * 100 = 34,98 %

Данный показатель характеризует эффективность использования собственных средств, т.е. прибыль, остающуюся в распоряжении организации, полученную на каждый рубль вложений в данную организацию. Эффективность использования собственного капитала в 2004 году составляла 47,92 %, в 2005 – она снижается в 1,64 раза (29,19 %), а потом возрастает до 34,98 %.

Представим полученные данные в таблице 15 и на графике (см. Приложение 3).

Таблица 15

Динамика показателей рентабельности деятельности

ООО «Клапис»

|

Показатель |

2004 г. |

2005 г. |

2006 г. |

Изменение 2006 г. (±) к | |

|

2004 г. |

2005 г. | ||||

|

Рентабельность продукции, % |

6, 73 |

6,25 |

5,93 |

- 0,8 |

- 0,32 |

|

Рентабельность продаж, % |

6,3 |

5,88 |

5,6 |

- 0,7 |

- 0,28 |

|

Рентабельность активов, % |

33,36 |

22,17 |

26,24 |

- 7,12 |

+ 4,07 |

|

Рентабельность текущих активов, % |

48,32 |

35,66 |

45,92 |

- 2,4 |

+ 10,26 |

|

Рентабельность собственного капитала, % |

47,92 |

29,19 |

34,98 |

- 12,94 |

+ 5,79 |

Показатели рентабельности характеризуют прибыльность деятельности организации, эффект в качестве прироста прибыли на вложенные ресурсы и произведенные затраты на производство и реализацию продукции. Исследуемая организация имеет достаточно высокие значения по данным параметрам. Это говорит об эффективности использования собственного капитала; активов, в т.ч. оборотных средств. Только показатели рентабельности продукции и продаж немного снижаются из года в год. Перейдем к анализу уровня рентабельности продукции.

Уровень рентабельности продукции (коэффициент окупаемости затрат), исчисленный в целом по организации, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, её себестоимости и средних цен реализации.

Факторная модель этого показателя имеет следующий вид:

(11)

(11)

Расчет влияния факторов изменения рентабельности 2005 года по сравнению с 2004 годом выполним способом цепной подстановки. Для этого вычислим сначала фактические и условные значения рентабельности.

1)

Р0 = 3051 : 45306 * 100 = 6,73 %;

2)

Русл1 = 2410 : (45306 * 0,79) = 6,73 %;

3)

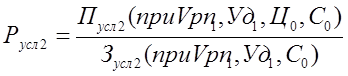

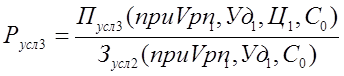

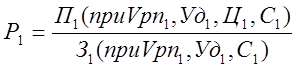

Русл2 = 2627 : 35727 * 100 = 7,35 %;

4)

Русл3 = 2790 : 35727 * 100 = 7,81 %;

5)

Р1 = 2265 : 36252 * 100 = 6,25 %

Сравнивая рассчитанные условные и фактические показатели, вычислим влияние факторов:

Изменение объема реализации

∆РVpn = Русл1 – Р0

∆РVpn = 6,73 – 6,73 = 0;

Изменение структуры

∆Руд = Русл2 – Русл1

∆Руд = 7,35 – 6,73 = + 0,62 %;

Изменение цены

∆Рц = Русл3 – Русл2

∆Рц = 7,81 – 7,35 = + 0,46 %;

Изменение себестоимости

∆Рс = Р1 – Русл3

∆Рс = 6,25 – 7,81 = - 1,56 %;

Экономическая аналитика:

Суть предлагаемого

инвестиционного проекта

Суть инвестиционного проекта заключается в производстве димеров изобутилена. Производители димеров в России отсутствуют. Вместе с тем активно развиваются европейская и американская промышленность – именно в этом направлении. Импортом димеров занимается несколько российских химических и торговых ком ...

Нормирование оборотных средств - основа их рационального

использования

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов. Занижение оборотных средств может привести к перебоям в производстве и ...

Планирование рациональной структуры инвестиций

В курсовой работе инвестиции запланированы в последнем месяце планируемого периода. Источником инвестиций являются свободные денежные средства, имеющиеся в распоряжении предприятия, а также привлеченные средства. На этом этапе планирования возникает задача определения структуры финансирования. При ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы