Анализ показателей рентабельности деятельности организации

Существует множество показателей рентабельности, отражающих прибыльность деятельности. Структура показателей рентабельности представляет собой отношение прибыли (как экономического эффекта деятельности) к ресурсам или затратам. Для оценки деятельности ООО «Клапис» будем использовать следующие показатели: рентабельность продукции, рентабельность продаж, рентабельность активов, рентабельность текущих активов, рентабельность собственного капитала.

Таблица 14 Данные для расчета показателей рентабельности деятельности (тыс. руб.)

|

Показатель |

2004 г. |

2005 г. |

2006 г. |

|

Выручка (нетто) (В) |

48 357 |

38 517 |

57 337 |

|

Полная себестоимость (ПС) |

45 306 |

36 252 |

54 126 |

|

Прибыль от продаж (Пр) |

3 051 |

2 265 |

3 211 |

|

Чистая прибыль (Пч) |

2 275 |

1 666 |

2 379 |

|

Среднегодовая стоимость активов (Аср) |

6 819 |

7 516 |

9 066 |

|

Среднегодовая стоимость текущих активов (Ат.ср) |

4 708 |

4 672 |

5 181 |

|

Среднегодовая стоимость собственного капитала (Кс.ср) |

4 747 |

5707 |

6 801 |

Для проведения анализа показателей рентабельности деятельности ООО «Клапис» нам понадобятся данные, представленные в таблице 14.

Рассчитаем показатели рентабельности.

1) Рентабельность продукции (коэффициент окупаемости затрат)

2004 год: Рпр = 3051 : 45306 * 100 = 6, 73 %

2005 год: Рпр = 2265 : 36252 * 100 = 6, 25 %

2006 год: Рпр = 3211 : 54126 * 100 = 5, 93 %

По рассчитанным данным мы видим, что рентабельность продукции к 2006 году снижается. Если в 2004 году организация с 10 затраченных рублей на производство и реализацию продукции получало 67 копеек, то в 2005 году – 63 копейки, а в 2006 году – уже 59 копеек.

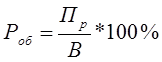

2) Рентабельность продаж (оборота)

2004 год: Роб = 3051 : 48357 * 100 = 6,3 %

2005 год: Роб = 2265 : 38517 * 100 = 5,88 %

2006 год: Роб = 3211 : 57337 * 100 = 5,6 %

Показатели рентабельности продаж также имеют отрицательную динамику. Отдача с одного рубля продаж снижается с 6,3 % до 5,6 %, но это снижение незначительное.

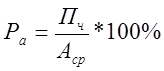

3) Рентабельность активов

2004 год: Ра = 2275 : 6819 * 100 = 33,36 %

2005 год: Ра = 1666 : 7516 * 100 = 22,17 %

2006 год: Ра = 2379 : 9066 * 100 = 26,24 %

Данный показатель служит для определения эффективности использования активов организации. У анализируемой организации он находится на достаточно высоком уровне. И хотя в 2005 году рентабельность активов снижается, в 2006 году она достигает 26,24 %, т.е. с каждого рубля используемых активов организация получает 26 коп. чистой прибыли.

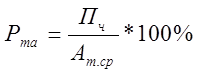

4) Рентабельность текущих активов

2004 год: Рта = 2275 : 4708 * 100 = 48,32 %

2005 год: Рта = 1666 : 4672 * 100 = 35,66 %

2006 год: Рта = 2379 : 5181 * 100 = 45,92 %

Рентабельность текущих активов имеет высокое значение. Её значение колеблется в пределах 35,66 – 48,32 %. Характеризует чистую прибыль, полученную с каждого рубля. Высокие значения говорят об эффективной политике организации в области распоряжения оборотными средствами, рациональным подходом к организации запасов, управлению дебиторской задолженностью. Организация не образует запасов готовой продукции, т.е. работает под заказ и реализует продукцию сразу по мере изготовления. Также налажен вопрос с поставкой сырья и материалов, и организации не требуется создавать больших запасов для производства.

Экономическая аналитика:

Типы финансовой устойчивости предприятия

Обеспеченность запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. возможно выделение четырех типов финансовой устойчивости. 1. Абсолютная устойчивость финансового состояния характеризуется тем, что запасы и затраты субъекта меньше ...

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

1. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые ...

История становления налоговой системы в России

Русская налоговая система на протяжении фактически постоянно формировалась, развивалась и испытывала те либо другие конфигурации, совместно с переменами в ее политическом приборе и совместно с историческими вехами. Экономическая система Старой Руси стала накладываться лишь с конца IX в. в период со ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы