Оценка влияния политики налогообложения прибыли на эффективность и стабильность развития экономики Украины

* Расчеты на основе данных Госкомстата Украины и Государственной налоговой службы

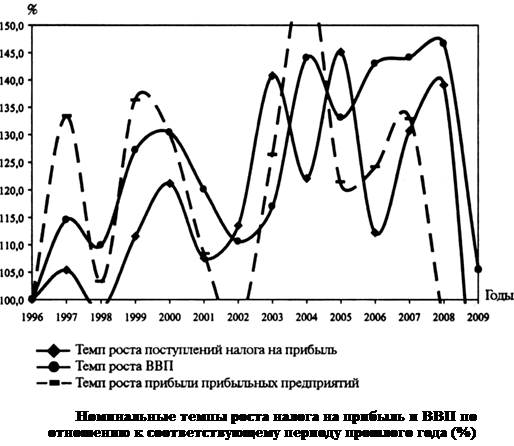

В результате налогообложения прибыли предприятий практически полностью утрачена взаимосвязь между прибылью предприятий и уплаченным налогом, что особенно наблюдалось в 2008 г. (см. рис.). С нашей точки зрения, причина этого кроется в несовершенном механизме уплаты налога и его администрировании. Дело в том, что предприятия платят налог на прибыль по итогам финансового года, и это правильно. Но в связи с тем, что бюджет Украины во многом зависит от поступлений налога на прибыль (28,3% от общих налоговых поступлений в Государственный бюджет Украины в 2008 г.), предприятия платят его авансовыми платежами по предварительным результатам квартала. Поскольку кризис возник в конце года, а по результатам трех кварталов экономика демонстрировала небывалые прибыли, то в конце года большинство успешных (до кризиса) предприятий стали убыточными и государство оказалось "должно" предприятиям сумму излишне уплаченного налога.

В перечне льгот по уплате анализируемого налога практически отсутствуют льготы, направленные на стимулирование экономической активности бизнеса, инвестиционной и инновационной деятельности предприятий. Аналогичной точки зрения придерживается и Ю. Иванов, который отмечает, что такие льготы практически не применяются в Украине. Локомотивам национальной экономики (машиностроению, металлургии) практически не предоставляются льготы по налогу на прибыль, В машиностроении удельный вес льгот от общей суммы уплаченного ими налога в 2007 г. составил 0,7%, в 2008 г. - 2,6%, а, например, в финансовом секторе этот показатель равнялся 126,3 % и 170,1%, в торговле - 8,2% и 3,3%, соответственно. То есть льготное налогообложение прибыли касается тех сфер деятельности, которые и без льгот являются сверхприбыльными и вряд ли стратегическими для украинской экономики.

По предоставленным налоговым льготам можно четко судить о приоритетах правительства, но никак не государства и нации в целом. Основным "двигателем" экономики (в стратегическом понимании) должен быть инвестиционный спрос и экспорт. Развитию этих сфер правительство должно уделять максимум внимания, в том числе и через механизм налогового стимулирования. Но наблюдаемая ситуация, к сожалению, кардинально противоположна (см. табл. 3, 4).

Таблица 3

Налоговые льготы в системе налогообложения Украины

|

Налоги, по которым предоставляются льготы |

Годы | |||||

|

2006 |

2007 |

2008 | ||||

|

млн. грн. |

удельный вес (%) |

млн. грн |

удельный вес (%) |

млн. грн. |

удельный вес (%) | |

|

НДС |

59652,5 |

80,1 |

85062,5 |

82,2 |

107726,7 |

80,6 |

|

Налог на прибыль | ||||||

|

предприятий |

6684,8 |

9,0 |

9564,9 |

9,2 |

15755,8 |

11,8 |

|

Налог на землю . |

1401,5 |

1,9 |

1637,6 |

1,6 |

2769,5 |

2,1 |

|

Акцизный сбор |

6741,5 |

9,1 |

7100,2 |

6,9 |

7572,4 |

5,7 |

|

Всего льгот по налоговой | ||||||

|

системе . |

74485,3 |

100,0 |

103451,2 |

100,0 |

133705,8 |

100,0 |

Экономическая аналитика:

Информационная база анализа финансового состояния

Основным источником информации для анализа финансового состояния предприятия является бухгалтерский баланс. Именно этим и объясняется пристальное внимание к бухгалтерскому балансу. Бухгалтерский баланс следует рассматривать с экономически – правовой и с учетной точек зрения. Первый подход представл ...

Сущность наличного и безналичного денежного

обращения и его организация в России

Экономика любой страны не может обойтись без наличных денег. Даже самые развитые и продвинутые в области передовых технологий государства по-прежнему уделяют значительное внимание наличной составляющей денежной массы. Опыт всех государств показывает, что независимо от уровня развития рыночной эконо ...

Сущность и методы диагностики банкротства предприятия

Банкротство - это один из ключевых элементов рыночной экономики и институт развитой системы гражданского и торгового права, это механизм, дающий возможность избежать катастрофы и с пользой распорядиться средствами, согласно утверждению Мескона М.Х. Если разоряется предприятие, это всегда трагедия и ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы