Планирование рациональной структуры инвестиций

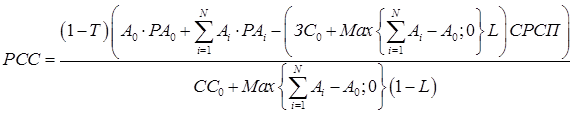

При реализации на предприятии инвестиционной программы перспективная рентабельность собственных средств в зависимости от принятой стратегии финансирования инвестиций может быть выражена детально в следующей формуле:

где Т – ставка налога на прибыль;

А0 - существующие активы предприятия;

Аi - объем инвестиций по i-му проекту;

РА0 - экономическая рентабельность активов предприятия;

РАi - экономическая рентабельность i-го проекта;

СС0 - собственные средства предприятия до инвестиций;

ЗC0 - заемные средства предприятия до инвестиций;

СРСП – средняя ставка процентов по заемным средствам;

Ам - амортизационные отчисления, направляемые на финансирование инвестиций;

L - доля заемных средств в привлекаемых средствах.

Формула 2.2. позволяет рассчитать величину рентабельности собственных средств для произвольной структуры внешнего финансирования инвестиций, которая задается долей заемных средств в привлекаемых средствах (L). В курсовой работе для выбора структуры финансирования применяется упрощенная форма показателя рентабельности собственных средств – прибыль на одну обыкновенную акцию. Оценка рентабельности производится по годовым показателям.

В рассматриваемых условиях чистая прибыль на обыкновенную акцию рассчитывается по формуле:

где ПНТТа – прибыль нетто на обыкновенную акцию,

СтНП - ставка налога на прибыль;

П – годовая валовая прибыль (прибыль до уплаты процентов и налогов),

ПДКП,ПККП - проценты за долгосрочный и краткосрочный кредиты соответственно,

КА – количество обыкновенных акций.

Для определения величины валовой прибыли задается плановая годовая рентабельность активов с учетом инвестиций.

3.2 Выбор структуры финансирования

Выбор структуры финансирования инвестиций при выполнении курсовой работы осуществляется в следующем порядке.

3.2.1 Определение годовой валовой прибыли

Плановая величина годовой валовой прибыли рассчитывается по формуле:

![]()

где А – величина активов с учетом инвестиций, рассчитывается как сумма величины активов за третий месяц планового периода и инвестиций,

РА – плановая экономическая рентабельность активов.

Величина свободных денежных средств рассчитывается как остаток наличности в плановом балансе предприятия за 3-й месяц планируемого периода за вычетом минимального остатка наличности.

Минимальный остаток наличности и величина свободных денежных средств рассчитывается по формулам:

![]()

где МинДС – минимальная потребность в денежных средствах,

ТП – текущие пассивы предприятия,

Ка – плановый коэффициент абсолютной ликвидности.

![]()

где СвДС – свободные денежные средства,

ДС3 – конечный остаток денежных средств за третий месяц планируемого квартала.

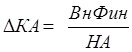

Потребность во внешнем финансировании определяется по формуле:

![]()

где ВнФин – потребность во внешнем финансировании,

Инв – инвестиции (задается в исходных данных).

В данной курсовой работе рассматривается три варианта внешнего финансирования:

- дополнительная эмиссия акций;

- привлечение кредитов;

- комбинация первых двух вариантов при условии сохранения существующей структуры капитала.

При дополнительной эмиссии акций того же номинала на сумму, необходимую для реализации инвестиций (сумму внешнего финансирования) считается, что акции реализуются по номиналу, эмиссионные издержки равны нулю. Эмиссия акций приведет к увеличению уставного капитала на величину привлекаемых средств и увеличению количества акций предприятия.

Номинал существующих акций рассчитывается по формуле:

где НА – номинал акции,

УК0 и КА0 – уставный капитал и количество акций до начала реализации инвестиционного проекта.

Увеличение количества акций предприятия рассчитывается по формуле:

Экономическая аналитика:

Анализ источников финансирования деятельности

строительных компаний в Российской Федерации, направления обеспечения их

доступности

В современной российской и зарубежной научно-методической литературе по финансовому управлению предлагаются разнообразные классификации источников финансирования деятельности компаний. Наиболее распространенными и значимыми признаками в настоящее время являются: отношение к компании (внутренние и в ...

Инвестиционный пай

Инвестиционный пай является именной ценной бумагой. Пай удостоверяет право его владельца на долю имущества, составляющего паевой инвестиционный фонд. Инвестиционный пай не имеет номинальной стоимости, а количество инвестиционных паев, принадлежащих одному владельцу, может выражаться дробным числом, ...

Особенности финансов кредитных организаций

Кредитная сфера охватывает часть денежных отношений, характеризующуюся самостоятельным движением денег, когда деньги «меняют» владельца (Д – Д). При этом в кредитной сфере, в отличие от бюджетно-налоговой сферы денежных отношений, происходит движение временно свободных денежных средств на возвратны ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы