Анализ источников финансирования деятельности строительных компаний в Российской Федерации, направления обеспечения их доступности

В современной российской и зарубежной научно-методической литературе по финансовому управлению предлагаются разнообразные классификации источников финансирования деятельности компаний. Наиболее распространенными и значимыми признаками в настоящее время являются: отношение к компании (внутренние и внешние источники), срок привлечения (краткосрочные и долгосрочные), платность, происхождение (собственные, привлеченные и заемные), специфика (стандартные и специфические) и т.д. Несмотря на многообразие источников привлечения финансовых ресурсов их можно охарактеризовать низкой степенью доступности для российских компаний.

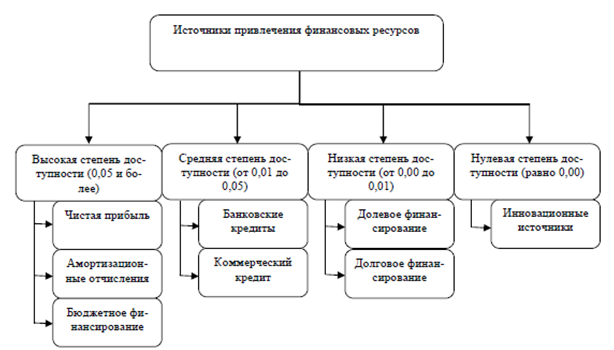

Рассмотрим новый критерий классификации групп источников финансирования деятельности компаний, который базируется на признаке их доступности. Классификация представлена на рис. 1.

Рис. 1 Классификация источников привлечения финансовых ресурсов по признаку их доступности

В данном случае термин «доступность» рассматривается как совокупность двух факторов:

система ограничений и требований, которая сопровождает привлечение средств из определенного источника и формируется внешней по отношению к компании средой. Например, требования к определенным финансовым показателям, законодательно-правовые ограничения, стоимость источника и т.д.;

возможности и желание компании по достижению заявленных ограничений и требований. К ним можно отнести возможность достижения необходимых значений определенных финансовых показателей, возможность обслуживания привлеченного источника (плата за пользование), стремление принимать меры для соответствия поставленным ограничениям и требованиям и т.д.

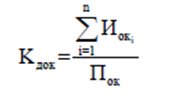

Для оценки доступности источников финансирования деятельности компаний предлагается использование коэффициента доступности финансовых ресурсов:

где Кдос - коэффициент доступности источников финансирования деятельности компаний;

Иок - инвестиции в основной капитал, фактически произведенные компанией (ями) за определенный период;

i - группа источников привлечения финансовых ресурсов;

Пок - потребность в финансировании основного капитала (потребность в ресурсах необходимых для ликвидации изношенных основных фондов).

Каждая группа источников финансирования деятельности компании должна рассчитываться с корректировкой на экспертный коэффициент оценки степени доступности средств по шкале от 1 до 100 в процентах. Расчет коэффициента доступности по различным источникам финансирования для средних и крупных компаний Российской Федерации представлен в табл. 1, строительных компаний в Хабаровского края в табл. 2.

Таблица 1 Оценка доступности источников формирования финансовых ресурсов российских компаний

|

Наименование показателя |

2005 |

2006 |

2007 |

2008 |

|

Коэффициент доступности всех источников финансирования |

0,20 |

0,26 |

0,30 |

0,32 |

|

Коэффициент доступности внутренних источников финансирования |

0,09 |

0,11 |

0,12 |

0,13 |

|

Коэффициент доступности прибыли |

0,04 |

0,05 |

0,06 |

0,06 |

|

Коэффициент доступности амортизационных отчислений |

0,04 |

0,05 |

0,05 |

0,05 |

|

Коэффициент доступности внешних источников финансирования |

0,11 |

0,15 |

0,18 |

0,19 |

|

Коэффициент доступности банковского кредитования |

0,02 |

0,03 |

0,03 |

0,04 |

|

Коэффициент доступности заемных средств других организаций |

0,01 |

0,02 |

0,02 |

0,02 |

|

Коэффициент доступности бюджетных средств |

0,04 |

0,05 |

0,06 |

0,07 |

|

Коэффициент доступности средств от выпуска облигаций |

менее 0,01 |

менее 0,01 |

менее 0,01 |

менее 0,01 |

|

Коэффициент доступности средств от эмиссии акций |

менее 0,01 |

менее 0,01 |

менее 0,01 |

менее 0,01 |

Экономическая аналитика:

Отчетность по НДФЛ

В данный список включены важнейшие и широко применяемые формы налогового учета и отчетности, утвержденные федеральными органами государственной власти. Формы налогового учета и отчетности, отсутствующие в данном списке, можно найти непосредственно в утвердивших их документах. 1. Налоговая карточка ...

Анализ налоговых обязательств

Предприятие находиться на общем режиме налогообложения и в соответствии с этим исчисляет и уплачивает следующие налоги: налог на прибыль организаций; налог на добавленную стоимость; единый социальный налог; транспортный налог; налог на доходы физических лиц. Динамику сумм налогов и сборов ОАО «Прот ...

Финансовый контроль органов исполнительной власти Российской

Федерации

Функции государственного финансового контроля возложены на следующие институты: 1) Президента Российской Федерации. Президентский контроль осуществляется путем реализации прав Президента Российской Федерации по формированию нормативно-правовой базы, в том числе регламентирующей организацию контроля ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы