Составление квартального финансового плана предприятия

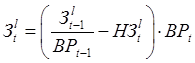

Величина запасов каждого вида рассчитывается по формуле:

где:

t – период планирования;

l – вид запасов (1–материалы, 2–НЗП, 3–готовая продукция);

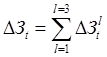

Расчет величины прироста запасов:

![]()

Расчет плановой реализации производится на основе заданной нормы прироста реализации (НВРt) и реализации предыдущего периода (ВРt-1):

![]()

2.3 Расчёт затрат на производство и себестоимость продукции

Планирование потребности в денежных средствах на закупки производственных материалов (Закt), заработную плату (ППt) в плановом периоде определяется с учетом соответствующих экономических нормативов затрат этих факторов на 1 рубль реализованной продукции.

Объем закупок материалов складывается из прироста запасов материалов, прироста запасов НЗП, готовой продукции и потребности в материалах на объем выпуска реализованной продукции, определяемых с учетом норматива затрат материалов (НМ):

![]()

Зарплата производственного персонала (ППt) рассчитывается аналогично на основе соответствующего норматива прямых затрат (НПП) на планируемый период (на рубль реализации) и объема реализации (ВРt), а также прироста НЗП (DЗ2t) и прироста готовой продукции (DЗ3t ).

![]()

Всего прямые денежные затраты на закупку производственных факторов равны сумме закупок материалов (Закt) и зарплате персонала (ППt)

![]()

Таблица 2.4. Расчёт прямых затрат

|

Наименование показателя |

Обозначение |

1 |

2 |

3 |

квартал |

|

1. Материалы |

З1t |

3397,46 |

3352,57 |

3298,65 | |

|

2. Прирост |

З1t |

-23,33 |

-44,89 |

-53,92 | |

|

3. НЗП |

З2t |

3876,00 |

3669,45 |

3440,18 | |

|

4. Прирост |

З2t |

-169,67 |

-206,55 |

-229,27 | |

|

5. Готовая продукция |

З3t |

636,95 |

572,03 |

406,88 | |

|

6. Прирост |

З3t |

-56,41 |

-64,92 |

-165,14 | |

|

7. Итого прирост запасов |

Зt |

-249,41 |

-316,36 |

-448,34 | |

|

8. Плановая реализация |

ВPt |

8692,00 |

9039,68 |

9401,27 |

27132,95 |

|

9. Закупки материалов |

Закt |

4717,59 |

4865,30 |

4989,91 |

14572,81 |

|

10. Зарплата произв. персонала |

ППt |

2031,82 |

2104,37 |

2161,64 |

6297,84 |

|

11. Всего прямых затрат |

ПрямЗt |

6749,41 |

6969,68 |

7151,56 |

20870,64 |

Таблица 2.5 Смета затрат на производство и себестоимость продукции

|

Наименование показателя |

Обозначение |

1 |

2 |

3 |

квартал |

|

1. Начальный запас |

Зt-1 |

8159,82 |

7910,41 |

7594,05 | |

|

2. Затраты на производство: | |||||

|

Материалы |

Закt |

4717,59 |

4865,30 |

4989,91 |

14572,81 |

|

Зарплата производственного персонала |

ППt |

2031,82 |

2104,37 |

2161,64 |

6297,84 |

|

Косвенные расходы |

КосвРt |

728,40 |

798,40 |

730,14 |

2256,94 |

|

3. Амортизация |

Амt |

288,38 |

310,06 |

310,06 |

908,50 |

|

6. Итого затрат |

ИТЗt |

7766,19 |

8078,14 |

8191,76 |

24036,08 |

|

7. Конечный (переходящий) запас |

Зt |

7910,41 |

7594,05 |

7145,71 | |

|

8. Себестоимость продукции |

ССt |

8015,60 |

8394,50 |

8640,10 |

Экономическая аналитика:

Факторы, определяющие дивидендную политику

В любой стране имеются определенные нормативные документы, в той или иной степени, регулирующие различные стороны хозяйственной деятельности, в том числе и порядок выплаты дивидендов. Кроме того, существуют и национальные традиции в содержании дивидендной политики, общих тенденциях в отношении выпл ...

Валютный демпинг

Расширение экспорта по сниженным ценам (валютный демпинг) осуществляется в результате значительного снижения курса национальной валюты либо при уменьшении покупательной способности на нацвалюту внутри страны. Экспортеры получают курсовую прибыль, посредством приобретения товаров по низким внутренни ...

Финансовый риск

Под финансовым понимается риск, возникающий при осуществлении финансового предпринимательства или финансовых сделок, исходя из того, что в финансовом предпринимательстве в роли товара выступают либо валюта, либо ценные бумаги, либо денежные средства. К финансовому риску относятся: - валютный риск; ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы