Основные показатели анализа эффективности инвестиционного проекта

, где (1.4)

, где (1.4)

![]() – поступления по годам;

– поступления по годам;

m≤n, n – срок продолжительности проекта.

Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Возможен расчет с различной точностью.

Одним из недостатков критерия PP является игнорирование им фактора времени. Для предопределения этого недостатка разработали модификацию показателя PP, известную как дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) и предусматривающий расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов с учетом фактора времени. Соответствующая расчетная формула, построенная на базе DCF-модели, имеет вид:

, где (1.5)

, где (1.5)

r – ставка дисконтирования.

В качестве ставки дисконтирования r чаще всего используется средневзвешенная стоимость капитала WACC, отражающая средний уровень расходов по обслуживанию долгосрочных источников финансирования. В оценке инвестиционных проектов критерии РР и DPP могут использоваться двояко: проект принимается, если окупаемость имеет место; проект принимается только в случае, если срок окупаемости не превышает установленного в компании лимита.

Показатель срока окупаемости инвестиции очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан не на дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но разным распределением ее по годам. В-третьих, данный метод не обладает свойством аддитивности.

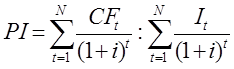

4) Индекс рентабельности инвестиции

.

Индекс рентабельности инвестиции (Profitability Index, PI) – это отношение суммы дисконтированных элементов возвратного потока к исходной инвестиции. [2]

Критерий принимает во внимание временную ценность денежных средств. Этот метод является, по сути, следствием метода расчета NPV. Индекс рентабельности также предусматривает сопоставление дисконтированных элементов возвратного потока с исходной инвестицией, но в виде не разности, а отношения. Расчет, следовательно, ведется по формуле:

(1.6)

(1.6)

Очевидна логика применения критерия

· Если PI>1, то проект следует принять;

· Если PI<1, то проект следует отвергнуть;

· Если PI=1, то проект не сказывается на величине ценности фирмы.

в отличие от чистой текущей стоимости (NPV), индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV. Этот критерий предпочтителен при комплектовании портфеля независимых инвестиционных проектов в случае ограничения по объему источников финансирования; в этом случае все проекты упорядочиваются по убыванию PI, рассчитанной по формуле (1.6), затем, начиная с проекта с максимальным значением PI, последовательно включают проекты в портфель до тех пор, пока не исчерпают возможности финансирования. Такой подход обеспечивает максимизацию совокупного NPV.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Экономическая аналитика:

Проблемы и пути совершенствования налогообложения в

сфере малого бизнеса

С 1 января 2005 года у российского бизнеса началась совсем иная жизнь. Без государственной поддержки, без гарантий и льгот. Без четырехлетнего моратория на негативные изменения законодательства. Без ускоренной амортизации. И без государственной финансовой поддержки мероприятий, направленных на соде ...

Исполнение инкассового поручения в банке-плательщике

Исполнение инкассового поручения в банке-плательщике 5.1. Банк-плательщик акцептует для исполнения инкассовое поручение, если соблюдены следующие условия: a) инкассовое поручение составлено законодательно уполномоченным лицом; c) инкассовое поручение сопровождено исполнительным документом в оригина ...

Принципы построения налоговой системы РФ

Под налоговой системой понимается совокупность налогов, пошлин и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания[3]. Принципы построения налоговой систем ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы