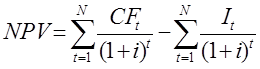

Основные показатели анализа эффективности инвестиционного проекта

(1.2)

(1.2)

Варьирование ставкой дисконтирования не является принципиально важным – гораздо большее значение имеет варьирование элементами денежного потока.

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерия NPV с позиции ее собственников, которая определяет и логику критерия NPV:

· Если NPV<0, то в случае принятия проекта ценность компании уменьшится, т.е. собственники компании понесут убыток, а потому проект следует отвергнуть;

· Если NPV=0, то в случае принятия проекта ценность компании не изменится, т.е. благосостояние ее собственников останется на прежнем уровне, проект в случае его реализации не приносит ни прибыли, ни убытка, а потому решение о целесообразности его реализации должно приниматься на основании дополнительных аргументов;

· Если NPV>0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее собственников увеличатся, поэтому проект следует принять.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т.е. начала проекта.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах (например, ожидается изменение учетных ставок) могут использоваться индивидуализированные по годам значения ставки. Если в ходе имитационных расчетов приходится применять различные ставки дисконтирования, то, во-первых, приведенные выше формулы не применимы (нужно пользоваться так называемым прямым счетом) и, во-вторых, проект, приемлемый при постоянной ставке, может стать неприемлемым.

2) Внутренняя норма доходности инвестиции

.

Внутренняя норма доходности (Internal Rate of Return, IRR) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, по которой чистая текущая стоимость в процессе дисконтирования будет приведена к нулю. [2]

Расчет этого показателя осуществляется исходя из следующей формулы:

(1.3)

(1.3)

Показатель IRR измеряется в процентах и означает максимально допустимый уровень затрат по финансированию проекта, при достижении которого реализация проекта не приносит экономического эффекта, но и не дает убытка. Таким образом, смысл расчета внутренней нормы доходности при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта; следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. [2]

Проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным. В определенном смысле показатель IRR дает характеристику резерва безопасности в отношении анализируемого инвестиционного проекта. Смысл понятия «безопасность» заключается в том, что при достаточно высоком значении IRR можно быть относительно спокойным в отношении точности прогнозных оценок дохода.

Показатель внутренней нормы доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования – депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя норма доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

3) Срок окупаемости инвестиции

.

Под сроком окупаемости инвестиции (Payback Period, PP) понимается число базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов без учета фактора времени. [4]

Экономическая аналитика:

Государственная пошлина при регистрации договора

участия в долевом строительстве

ООО «Альмари» заключило договор участия в долевом строительстве, по условиям которого в собственность организации переходят 16 квартир в многоквартирном доме. За государственную регистрацию договора была уплачена государственная пошлина в сумме 7500 руб., однако регистрирующий орган не принял докум ...

Сущность и необходимость планирования финансовой деятельности предприятия

Важным этапом сознательного управления финансами предприятия является финансовое планирование. Планирование – одна из основных функций управления, посредством которой определяется и обеспечивается целенаправленное, динамичное и пропорциональное развитие объекта управления. Как научный процесс обосн ...

Оценка вероятности банкротства

При оценке финансового состояния неплатежеспособных предприятий часто возникает ситуация, когда одни оценочные показатели превышают нормативные значения, а другие, наоборот, достигают критической черты [9, с.9]. Рассчитаем вероятность банкротства по двухфакторной модели ОАО«Нефтекамскшина» за 2007- ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы