Изучение порядка формирования капитала предприятия

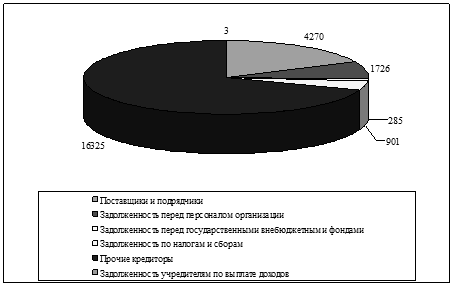

Из данных таблицы 7 следует, что за анализируемый период сумма кредиторской задолженности увеличилась на 6605 тыс. рублей. Произошли изменения в структуре заемного капитала: снизилась доля задолженности поставщикам и подрядчикам, персоналу организации, бюджету и внебюджетным фондам. Основное увеличение произошло за счет увеличения кредиторской задолженности прочим кредиторам на 10077 тыс. рублей.

Графически структура краткосрочных обязательств ЗАО «СМиК ДВ» в 2010 году отражена на рисунке 4.

Рис. 4. Структура краткосрочных обязательств в 2010 году

Положительно характеризует экономику предприятия сокращение задолженности бюджету, что позволит сократить расходы по оплате штрафов и пеней за просрочку платежей.

Несмотря на увеличение заемных средств в обороте предприятия их привлечение является нормальным. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на длительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном счете приводит к выплате штрафов и ухудшению финансового положения предприятия.

Для изучения процесса формирования и изменения пассивов предприятия необходим сравнительный анализ источников и средств предприятия по различным направлениям. Сравнение активов и пассивов предприятия позволяет сделать вывод об эффективности финансовой политики за изучаемый период.

При анализе источников формирования внеоборотных активов исходят из того, что это, как правило, долгосрочные кредиты и займы и собственные источники. Причем, должен соблюдаться принцип целевого назначения, т.е. покрытие определенных активов осуществляется определенными источниками. Например, источниками покрытия незавершенных капитальных вложений и оборудования к установке являются долгосрочные кредиты и займы.

Для анализа источников формирования внеоборотных активов составляется аналитическая таблица 8.

Из данных таблицы 8 можно сделать вывод о том, что в 2010 году основной капитал формировался на начало и конец года за счет собственных и приравненным к ним средств предприятия. Это положительно характеризует работу предприятия и говорит о том, что собственных средств достаточно для покрытия основного капитала организации.

Однако в связи с увеличением основного капитала на 5943 тыс. рублей и с уменьшением собственного капитала на 4934 тыс. рублей. Все меньшая доля собственных средств направляется на формирование оборотного капитала.

На покрытие основного капитала использовано на начало и конец года, соответственно, 62670 и 68613 тыс. руб. Остальные источники используются на покрытие оборотного капитала.

Таблица 8 - Источники формирования основного капитала ЗАО «СмиК ДВ» в 2010 году, тыс. руб.

|

Показатель |

На начало отчетного периода |

На конец отчетного периода |

Отклонение |

Источники формирования основного капитала |

На начало отчетного периода |

На конец отчетного периода |

Отклонение |

|

1. Нематериальные активы |

9 |

8 |

-1 |

1. Долгосрочные обязательства |

4370 |

9342 |

4972 |

|

2. Основные средства |

60304 |

66842 |

6538 |

2. Собственный капитал |

103032 |

98098 |

-4934 |

|

Незавершенное строительство |

1277 |

458 |

-819 |

Из него | |||

|

4. Долгосрочные финансовые вложения |

290 |

250 |

-40 |

2.1Использовано на покрытие основного капитала |

58300 |

59271 |

971 |

|

5. Прочие внеоборотные активы |

790 |

1055 |

265 |

2.2Использовано на покрытие оборотного капитала |

44732 |

38827 |

-5905 |

|

Основной капитал, всего |

62670 |

68613 |

5943 |

Всего источников покрытия основного капитала |

62670 |

68613 |

5943 |

Экономическая аналитика:

Осуществление операций с денежной наличностью в банках РМ

Ответственность за денежную наличность находящиеся в оборотной кассе и хранилище несут в обязательном порядке три материально - ответственных лица, назначенные приказом, руководителем банка. 2.11 Деятельность операционных касс и комнат для пересчета, сортировки и упаковки денежной наличности в банк ...

Сравнительный анализ финансирования проекта за счёт собственных и заёмных

средств

Компания ООО “Варяг” – швейное предприятие, специализирующееся на изготовлении женской, мужской и детской одежды всех возрастных групп. Уставный фонд предприятия составляет 50 млн. руб. Основной целью фирмы “Швея” является деятельность, направленная на всемерное удовлетворение потребностей народног ...

Расходы на здравоохранение

Важнейшим элементом социального и экономического развития общества является медицинское обслуживание населения. Здравоохранение – одна из ведущих отраслей социальной сферы. Масштабы отрасли и динамику ее развития и обеспеченности населения главными медицинскими услугами характеризуют данные табл. 2 ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы