Анализ доходной части бюджета области

Основная доля всех налоговых поступлений в областной бюджет Новгородской области в 2009-2011 гг. обеспечивалась налогами на прибыль. Однако их доля уменьшилась. Меньшую долю составляет налог на доходы физических лиц, она снизилась с 38,96% в 2009 г. до 30,57% в 2011 г Далее следует налоги на имущество и налоги на товары и услуги, их доля также снизилась. Наименьшую долю составляют налог на игорный бизнес и налоги, платежи и сборы за пользование природными ресурсами.

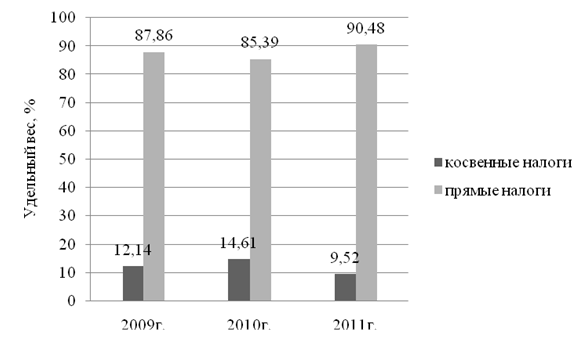

В зависимости от объекта налогообложения налоги делятся на прямые и косвенные. Соотношение прямых и косвенных налогов в структуре областного бюджета Новгородской области показано на рисунке 2.

Рисунок 2 - Динамика удельного веса налоговых доходов областного бюджета Новгородской области в 2009-2011 гг. по методам взимания

Как видно из приведенных данных, в структуре налоговых доходов прямые налоги имеют тенденцию к увеличению, что связано с введением единого налога на вмененный доход и рядом других причин. При этом общий уровень основных косвенных налогов (пошлины, акцизов, налога с продаж) изменяется в противоположную сторону, хотя они являются более надежным бюджетным источником, так как гораздо менее, чем прямые налоги, зависят от циклических колебаний конъюнктуры и являются легко собираемыми.

Сохранение преобладающего значения прямых налогов при формировании доходов региональных бюджетов свидетельствует о стремлении правительства области обеспечить большую устойчивость доходной базы областного бюджета. Но это еще и общая тенденция бюджетной политики государства, ориентированной на максимальную концентрацию косвенных налогов в федеральный бюджет.

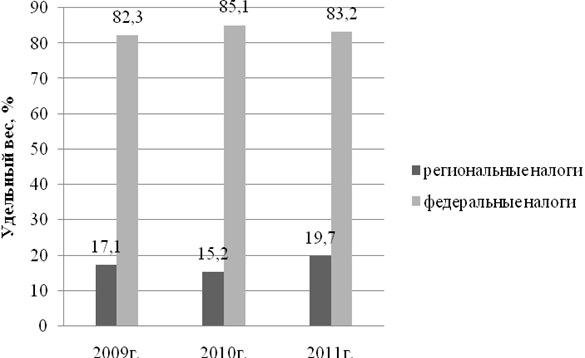

Действующее налоговое законодательство предусматривает существование федеральных, региональных и местных налогов. Соотношение федеральных и региональных налогов в структуре областного бюджета Новгородской области представлено на рисунке 3.

Рисунок 3 - Динамика удельного веса налоговых доходов областного бюджета Новгородской области в 2009-2011 гг. по территориальному устройству

Анализ налогов по данному основанию позволил выявить, что доля региональных налогов в структуре налоговых доходов областного бюджета низка, но имеет тенденцию к увеличению, в то время как доля федеральных налогов снижается.

Налоговый потенциал области формируется в основном за счет налогов, относящихся к федеральным регулирующим: налога на прибыль организаций, налога на доходы физических лиц и другие. Оставленные в ведении региональных бюджетов налоги приносят доходы, несопоставимые с перечисленными выше: налог на имущество организаций в 2009 г. составил 16,12% к налоговой базе области, в 2011 г. - 16,58%; транспортный налог в 2009г. - 3,8%, в 2011 г. - 3,75%; налог на игорный бизнес в 2009 г. - 0,20%, в 2011 г. - 0,20%.

Перечень и налогооблагаемая база региональных налогов заведомо недостаточны для финансирования расходов, возложенных на территориальные бюджеты, полномочия по регулированию данных налогов на уровне субъектов РФ весьма ограничены.

Следовательно, доминирование в налоговых доходах налогов со статусом федеральных естественно влечет за собой необходимость закрепления существенной части налоговых поступлений по федеральным налогам за региональными бюджетами.

В составе доходов региональных бюджетов предусматриваются поступления и неналоговых платежей.

Рассматривая неналоговые доходы областного бюджета Новгородской области, представленные в таблице 4, можно сделать вывод, что доля неналоговых доходов незначительна в общей сумме доходов областного бюджета: она составляла от 15,1% в 2009 г. до 2,5% в 2010 г. с последующим увеличением до 4,2% в 2011 г.

Неналоговые доходы областного бюджета за рассматриваемый период претерпели серьезные структурные изменения, что связано с изменением бюджетного законодательства и экономического развития региона.

Состав неналоговых доходов характеризуется следующими их видами (таблица 4).

Анализ показателей, приведенных в таблице, свидетельствуют о том, что в составе неналоговых платежей в 2009-2011 гг. значительный удельный вес занимают доходы от имущества.

Экономическая аналитика:

Сбербанк РФ как агент государства

КБ АО "Сбербанк" – активный участник фондового рынка и является первичным дилером/агентом по обслуживанию операций с государственными ценными бумагами (ГЦБ) эмитируемыми Министерством Финансов РФ и Центральным Банком РФ. КБ АО "Сбербанк" имеет Лицензию № 199 Агентства РФ по регу ...

Роль государственных органов в повышении эффективности

осуществления финансового контроля

Адекватная система государственного финансового контроля является одним из непременных условий успеха экономических реформ и важным инструментом борьбы с коррупцией и правонарушениями в экономической сфере. Создание отлаженной системы государственного финансового контроля следует рассматривать как ...

Пути совершенствования и решения различных проблем в области НДФЛ

Несмотря на то, что с момента установления налога на доходы физических лиц минуло много лет, он по-прежнему с завидной регулярностью претерпевает те или иные коррективы. 1. Субсидии и гранты, полученные главами крестьянских (фермерских) хозяйств на создание и развитие крестьянского фермерского хозя ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы