Анализ доходной части бюджета области

Проанализируем структуру доходов Новгородской области за период 2009-2011 гг. на основании данных закона о бюджете области (таблица 2).

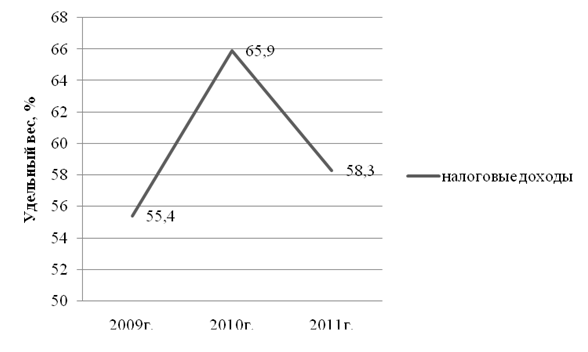

Анализ структуры доходов областного бюджета Новгородской области в 2009-2011 гг. показывает, что налоговые доходы в исследуемом периоде остаются основой формирования доходной базы областного бюджета, несмотря на то, что их доля в общем объеме доходов областного бюджета претерпевает скачки. Возрастает доля безвозмездных поступлений. Динамика налоговых доходов отражена на рисунке 1.

Таблица 2 - Структура доходов областного бюджета Новгородской области в 2009-2011 гг.

|

Источник дохода |

2009 г. |

2010 г. |

2011 г. | |||

|

руб. |

% к итогу |

руб. |

% к итогу |

руб. |

% к итогу | |

|

Налоговые доходы |

6421754725,13 |

55,4 |

11042986957,8 |

65,9 |

11065609496,1 |

58,3 |

|

Неналоговые доходы |

1748176688,65 |

15,1 |

417935439,66 |

2,5 |

801844455,65 |

4,2 |

|

Безвозмездные поступления |

3415139962,80 |

29,5 |

5273660462 |

31,6 |

7100809167,42 |

37,5 |

|

Итого |

11585071376,5 |

100 |

16734582859,7 |

100 |

18968263119,1 |

100 |

Рисунок 1 - Динамика удельного веса налоговых доходов областного бюджета Новгородской области в 2009-2011 гг.

Произведем детальный анализ состава, структуры и динамики налоговых доходов регионального бюджета в соответствии с бюджетной классификацией (таблица 3).

Таблица 3 - Состав и структура налоговых доходов областного бюджета Новгородской области в 2009-2011 гг.

|

Источник дохода |

в % к итогу | ||

|

2009 г. |

2010 г. |

2011 г. | |

|

Налог на прибыль организаций |

50,28 |

48,7 |

42,32 |

|

Налог на доходы физических лиц |

38,96 |

18,42 |

30,57 |

|

Налог на игорный бизнес |

0,20 |

0,21 |

0,20 |

|

Налоги на товары и услуги |

12,14 |

7,54 |

9,51 |

|

Налоги на совокупный доход |

3,61 |

3,10 |

2,87 |

|

Налоги на имущество |

16,12 |

8,73 |

16,58 |

|

Платежи, налоги и сборы за пользование природными ресурсами |

0,25 |

0,19 |

0,18 |

Экономическая аналитика:

Практика исчисления и выплаты заработной платы на ФГУП «Почта России»

Федеральное государственное унитарное предприятие (ФГУП) «Почта России» имеет разветвленную и территориально распределенную филиальную сеть. Сегодня ФГУП «Почта России» - это 84 филиала, более 42 тыс. объектов почтовой связи. Сразу следует отметить, что экономические меры ФГУП «Почта России» доказа ...

Налогообложение ООО «Форвард»

Общество с ограниченной ответственностью «Форвард» находится по адресу: 655150, р. Хакасия, г. Черногорск, ул. Дружбы, 12. Основные виды деятельности: распил леса; деревообработка; переработка и реализация древесины; реализация продуктов переработки древесного сырья; оказание услуг физическим и юри ...

Налоговая проверка — важная форма налогового контроля

Налоговые проверки являются главной и наиболее эффективной формой осуществления налогового контроля. Налоговая проверка представляет собой совокупность специальных приемов налогового контроля, применяемых уполномоченными органами с целью установления достоверности и законности отражения объектов на ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы