Процесс управления финансовыми рисками

а) уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня, через вероятность наступления неблагоприятного исхода, представленный следующей формулой: УР = ВР× РП,

где УР – уровень соответствующего финансового риска; ВР – вероятность возникновения данного риска; РП – размер возможных финансовых потерь при реализации данного риска.

В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения риска – одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.).

Соответственно, уровень риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов;

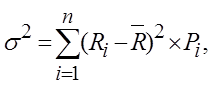

б) дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае – ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

где σ2 – дисперсия; Ri – конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; ![]() – среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n – число наблюдений;

– среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n – число наблюдений;

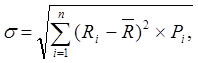

в) среднеквадратическое отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле:

где σ – среднеквадратическое (стандартное) отклонение; Ri – конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; ![]() – среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n – число наблюдений;

– среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi – возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n – число наблюдений;

г) коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

где CV – коэффициент вариации; σ – среднеквадратическое (стандартное) отклонение; ![]() – среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

– среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

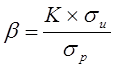

д) бета-коэффициент. Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

где β – бета-коэффициент; К–степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом; σu – среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); σр – среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом.

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов: β = 1 – средний уровень;

Экономическая аналитика:

Формы безналичных расчетов

Расчеты платежными поручениями. Это - самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета (рис. 6.1). Эта форма расчетов имеет тенденцию бол ...

Понятие, сущность и функции финансов

Закон о бюджете на год - ежегодно принимаемый закон, которым Парламент утверждает государственный бюджет, содержащий источники доходов и назначение расходов на один бюджетный год. Приложение - составная часть закона о бюджете на год, детально представляющая доходы и расходы государственного бюджета ...

Составление баланса денежных средств

Предприятие оценивает потребность в наличных средствах в процессе составления своего финансового плана. Сначала прогнозируется изменение основных и оборотных средств в соответствии со временем осуществления требуемых для этого платежей. Эта информация соотносится с прогнозами оборачиваемости средст ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы