Роль отрасли растениеводства в экономике предприятия

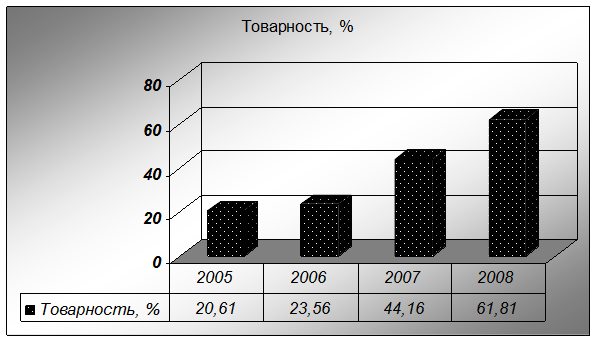

Таблица 13. Динамика товарности продукции растениеводства (картофеля)

|

Годы |

Валовое производство |

Объем реализации |

Товарность, % | ||

|

ц |

% |

ц |

% | ||

|

2005 |

1800 |

100 |

371 |

100 |

20,61 |

|

2006 |

1091 |

60,6 |

257 |

69,27 |

23,56 |

|

2007 |

3200 |

177,8 |

1413 |

549,81 |

44,16 |

|

2008 |

4800 |

266,7 |

2967 |

799,73 |

61,81 |

На рисунке отчетливо видно, что товарность картофеля в динамике растет. В 2005 г. товарность составляла 20,6%, к 2006 году она выросла незначительно (на 3%). А в 2007 г. картофель была реализована в количестве 1413 ц, что составляет 44,2% от валового производства. В отчетном году уровень товарности составила 61,8%, т.е. объем реализации составил 2967 ц от общего объема производства 4800 ц.

Таблица 14. Анализ динамики суммы прибыли и ее структуры.

|

Вид реализованной продукции |

2007 год |

2008 год | ||||||

|

Количество, |

Прибыль(убыток) |

Количество,ц |

Прибыль(убыток) | |||||

|

Итого, руб |

В % к итогу |

На 1 ц, руб |

Итого, руб |

В % к итогу |

На 1 ц, руб | |||

|

Зерно |

438 |

69000 |

44,2 |

157,5 |

1657 |

251000 |

39,3 |

151,5 |

|

Картофель |

1413 |

87000 |

55,8 |

61,6 |

2967 |

387000 |

60,7 |

130,4 |

|

Итого по растениеводству |

х |

156000 |

100 |

х |

х |

638000 |

100 |

х |

|

Прибыль в расчете на 1га пашни |

х |

91,9 |

х |

x |

х |

357,9 |

x |

x |

Экономическая аналитика:

Сущность валютного курса

Валютный курс - «цена» денежной единицы одной страны, выраженная в иностранных денежных единицах или международных валютных единицах. Внешне валютный курс представляется участникам обмена как коэффициент пересчета одной валюты в другую, определяемый соотношением спроса и предложения на валютном рын ...

Сущность и виды финансовых методов и рычагов

Финансовые методы — способы воздействия финансовых отношений на хозяйственный процесс. Финансовый метод отвечает на вопрос: «Как воздействовать?». Действие финансового метода проявляется в образовании и использовании денежных фондов. Финансовый метод можно определить как способ действия финансовых ...

Нормативно-правовая база регулирования транспортной отрасли в

России

Основными документами нормативно-правовой базы в транспортной отрасли являются Конституция РФ, Бюджетный Кодекс РФ, Гражданский Кодекс РФ, Налоговый Кодекс РФ. Также и другие нормативно-правовые акты: законы, распоряжения, постановления, положения, которые регулируют деятельность транспортной отрас ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы