Роль отрасли растениеводства в экономике предприятия

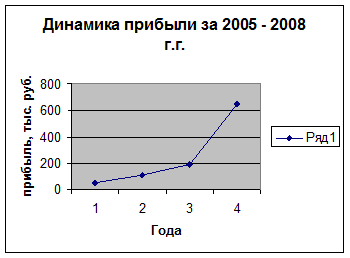

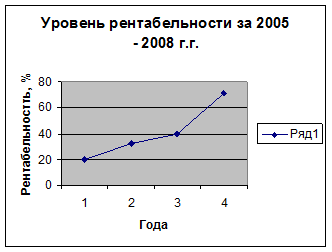

Из табл. 11 следует, что в отчетном году количество реализованной продукции увеличилось: зерна на 1219 ц, т.е. в 3,8 раза; картофеля – на 1554 ц (в 2 раза). Вследствие этого увеличилась общая сумма прибыли. От реализации зерна получено 251000 р., что на 182000 р. (в 3,6 раза) больше, чем в базовом году. А реализация картофеля обеспечила прибыль в размере 387000 рублей, что на 300000 р.(на 4,4 раза) больше базовой. На это значительное влияние оказало снижение себестоимости на 24,4 руб. и увеличение цены реализации на 44,5 руб. Прибыль на 1 ц зерна в отчетном году меньше на 6,1 руб., поэтому и рентабельность ниже – 75,4%(на 5,8%). А на 1 ц картофеля, наоборот, прибыли больше на 68,8 руб. (в 2,1 раза).Рентабельность соответственно выше и составляет 68,4%.

Рассмотрим динамику общих показателей финансовых результатов по отрасли растениеводства за 2005 - 2008 г.г.

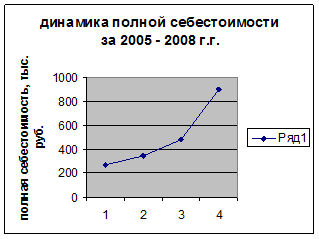

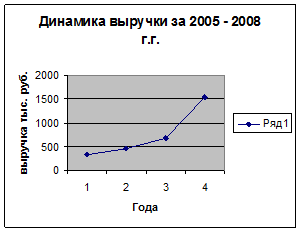

Таблица 12. Динамика финансовых результатов от реализации продукции растениеводства в СХПК «Урюм»

|

Годы |

Полная себестоимость |

Выручка |

Прибыль |

Уровень рентабельности, % | |||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% | ||

|

2005 |

274 |

100 |

329 |

100 |

55 |

100 |

20,07 |

|

2006 |

343 |

125,2 |

455 |

138,3 |

112 |

203,6 |

32,65 |

|

2007 |

481 |

175,5 |

671 |

204,0 |

190 |

345,5 |

39,50 |

|

2008 |

904 |

329,9 |

1549 |

470,8 |

645 |

1172,7 |

71,35 |

Графики общих показателей финансовых результатов показывают, что финансовые результаты по отрасли растениеводства в динамике за 2005 -2008 г.г. возрастают. Наиболее резкие изменения претерпевает показатель прибыли. По сравнению с базой в отчетном году прибыль увеличилась на 590 тыс. руб., или на 1173%.

Экономическая аналитика:

Политический риск

Политический риск — это возможность возникновения убытков или сокращения размеров прибыли организации, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства государства, переменами в приоритетных направлениях его деяте ...

Коэффициентный анализ предприятия

Теперь проведем анализ «Отчет о прибылях и убытках» (ПРИЛОЖЕНИЕ В). Выручка, как основной финансовый результат предприятия, в 2009 году составила 113 011,00 рублей. В 2010 году по сравнению с 2009 годом выручка увеличилась 3,37 % и составила 116 820,00 рублей. В 2011 году по сравнению с 2010 годом ...

Объекты и субъекты лизинга. Особенности лизинговых операций:

преимущества и недостатки

Объектами или предметом лизинга могут выступать «любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности». ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы