Коэффициентный анализ предприятия

Теперь проведем анализ «Отчет о прибылях и убытках» (ПРИЛОЖЕНИЕ В).

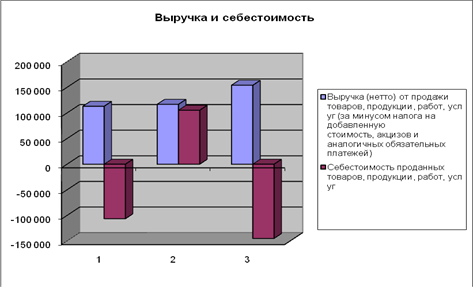

Выручка, как основной финансовый результат предприятия, в 2009 году составила 113 011,00 рублей. В 2010 году по сравнению с 2009 годом выручка увеличилась 3,37 % и составила 116 820,00 рублей. В 2011 году по сравнению с 2010 годом выручка увеличилась на 31,87 % и составила 154 046,00 рублей.

В 2009 году себестоимость составила -106 392,00 рублей в структуре выручки. В динамики по годам удельный вес менялся следующим образом: в 2010 году доля себестоимости в выручки уменьшилась на 198,96 % и составила 105 285,00 рублей), в 2011 году по сравнению с 2010– уменьшилась на -237,53 % и составила -144 801,00 рублей.

Динамика выручки и себестоимости предприятия ЗАО «Завод Научприбор» представлена на рисунке 8.

Рисунок 8– Динамика выручки и себестоимости предприятия ЗАО «Завод Научприбор» за 2009-2011 года

Коммерческие расходы за 2009 год составили -342,00 рублей от выручки. За анализируемый период коммерческие и управленческие расходы изменились следующим образом: в 2010 году по сравнению с 2009 годом они уменьшились на 117,54% и стали составлять 60,00 рублей, в 2011 году по сравнению с 2010 годом произошло уменьшение на 151,67 % и составило это -31,00 рублей.

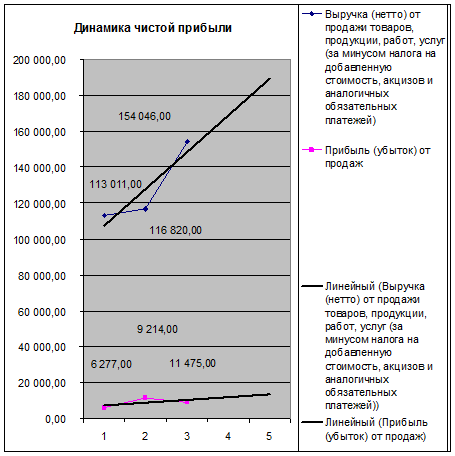

Динамика выручки и прибыли предприятия ЗАО «Завод Научприбор» представлена на рисунке 9.

Рисунок 9 - Динамика выручки и прибыли предприятия ЗАО «Завод Научприбор» 2009-2011 года

Согласно построенной линии тренда на ближайшие 2 года ожидается прогнозируемый рост прибыли.

Выручка, как говорилось выше, в 2009 году составила 113 011,00 рублей. В 2010 году по сравнению с 2009 годом выручка увеличилась 3,37 % и составила 116 820,00 рублей. В 2011 году по сравнению с 2010 годом выручка увеличилась на 31,87 % и составила 154 046,00 рублей.

Проведя анализ динамики прибыли от продаж можно сделать вывод о повышении показателя с каждым годом. В 2009 году прибыль от продаж составила 6 277,00 рублей. В 2010году по сравнению с 2009 годом прибыль выросла на 82,81 % и составила 11 475,00 рублей, а в 2011 по сравнению с 2010годом произошло уменьшение прибыли на 19,70 % и она составила 9 214,00 рублей.

Помимо выручки от продаж в 2009 году предприятие ЗАО «Завод Научприбор» имеет доход от прочих операций равный 1 270,00 рублей, который повысился в 2010 году на 246,30 % и составил 4 398,00 рублей, а в 2011 году еще на 79,65 % и составил 7 901,00 рублей.

Прочие расходы предприятие ЗАО «Завод Научприбор» в 2009 году составили -4 833,00 тыс. рублей. В 2010 году этот показатель уменьшился на 226,94 % и составил 6 135,00 рублей, в 2011 году так же понизился на 257,07 % и составил -9 636,00 рублей.

Размер чистой прибыли в 2009 году составил 1 133,00 рублей. В течении 2010 года чистая прибыль выросла на 101,24 % и стала составлять 2 280,00 рублей, в 2011 году чистая прибыль понизилась на 15,48 % и составила 1 927,00 рублей.

Прибыль (убыток) до налогообложения в 2009 году составила 1 507,00 рублей. В 2010 по сравнению с 2009 она увеличилась на 83,81% и стала составлять 2 770,00 рублей. А в 2011 по сравнению с 2010 она уменьшилась на -11,34% и составила 2 456,00 рублей.

Рассмотрим таблицу «Анализ и оценка платежеспособности предприятия».

Платёжеспособность — способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов. Платежеспособность предприятия ЗАО «Завод Научприбор» характеризуется набором показателей представленных в таблице 1.

Таблица 1- Анализ и оценка платежеспособности

|

Наименование показателей |

2 009 |

2 010 |

2 011 |

|

Коэффициент абсолютной ликвидности |

0,01 |

0,01 |

0,17 |

|

Коэффициент текущей ликвидности |

1,10 |

1,18 |

2,83 |

|

Доля оборотных средств в активах |

0,95 |

0,88 |

0,95 |

|

Доля запасов в оборотных активах |

0,36 |

0,68 |

0,35 |

|

Мобильность собственного оборотного капитала |

0,08 |

0,08 |

-1,11 |

|

Среднемесячная выручка |

9 417,58 |

9 735,00 |

12 837,17 |

|

Доля денежных средств в выручке |

0,01 |

0,01 |

0,06 |

|

Степень платежеспособности общая |

13,73 |

5,96 |

10,38 |

|

Коэффициент задолженности по кредитам банков и займам |

8,60 |

0,00 |

6,31 |

|

Коэффициент задолженности другим организациям |

4,63 |

0,00 |

0,00 |

|

Коэффициент задолженности фискальной системе |

0,07 |

0,00 |

0,00 |

|

Коэффициент внутреннего долга |

0,24 |

0,00 |

0,00 |

Экономическая аналитика:

История инвестиционных процессов России

Инвестиционный процесс - специфичный для определенной инвестиционной среды процесс приобщения инвестора к объекту инвестиций, осуществляемый с целью получения управляемого инвестиционного дохода посредством инвестирования. Инвестиционная среда - единичная или множественная сфера деятельности, преим ...

Пути повышения эффективности использования оборотных средств

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическ ...

Мероприятия совершенствования и развития системы валютного

регулирования и валютного контроля в России

Совершенствование системы валютного регулирования и валютного контроля в Российской Федерации необходимо, так как осуществление валютно-финансовых операций в настоящее время является важнейшим звеном успешного решения внутригосударственных задач, связанных с проведением в стране кардинальных финанс ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы