Капитализация фондового рынка

Как видно из таблицы 1, в 2004 г. наибольшая доля (около 84%) в структуре капитализации рынков приходилась на 1-ю группу во главе с рынком США (свыше 50%); в предкризисные 2004-2007 гг. она упала до 66%, зато выросла доля 2-й группы - с 16 до 33%.

В 2008 г. происходит обратное перераспределение в пределах 7%. Это свидетельствует о том, что рынки 2-й группы пострадали больше от кризиса, чем 1-й. Однако со второй половины 2009 г. докризисная тенденция восстанавливается, и в дальнейшем можно ожидать продолжения данного процесса.

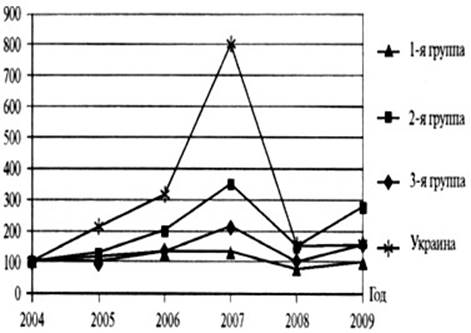

На рисунке 1 приведены усредненные значения капитализации в указанных группах рынков. Наглядно показано, что капитализация рынков 1-й группы колебалась в значительно меньшей мере по сравнению со 2-й и 3-й группами. Такое различие объясняется, с одной стороны, влиянием спекулятивного капитала, доля которого на развитых ранках намного меньше, а с другой — существенным падением во время кризиса курсов валют стран 2-й группы по отношению к валютам 1-й группы.

Рис. 1. Динамика усредненной капитализации фондовых рынков мира по группам за период 2004-2009 гг.

Капитализация фондового рынка Украины менялась аналогично прочим рынкам, но с заметно большей волатильностью (см. рис. 1). Ее колебания существенно превышали усредненные показатели даже в 3-й группе рынков. В предкризисные годы украинский фондовый рынок был одним из лидеров по росту капитализации. Однако экономические и политические риски, а также его неразвитость и непрозрачность ограничили инвестиции капитала, преимущественно спекулятивного и сориентированного на быстрое получение прибыли от недооцененных активов. Это подтвердил 2008 г., когда преобладающая часть иностранного капитала выводилась из фондового рынка в ситуации резкого удешевления бумаг и девальвации гривни.

Показатели капитализации украинского фондового рынка определяют прежде всего объемы конкурентных предложений корпоративных ценных бумаг отечественных предприятий, которые пытаются таким образом привлечь финансовые ресурсы, необходимые, в частности, для модернизации производства. Несмотря на острую потребность в средствах, капитализация фондового рынка остается низкой, что обусловливается, во-первых, слабой заинтересованностью собственников предприятий, во-вторых, ограниченными возможностями оценить полную капитализацию фондового рынка, в-третьих, заниженной стоимостью украинских объектов по сравнению с иностранными аналогами. Первичные накопления акций и дальнейшие операции с ними осуществлялись главным образом для того, чтобы завладеть контрольным пакетом, позволяющим получать максимальную долю прибыли. Собственники контрольных пакетов часто не заинтересованы в дополнительной эмиссии акций, даже для привлечения средств на модернизацию предприятий, ибо это предусматривает прозрачность в ведении бизнеса и распределении прибыли.

Определение капитализации фондового рынка существенно ограничено крайне низкой ликвидностью ценных бумаг, а подчас — полным отсутствием торгов по некоторым эмитентам; кроме того, соглашения чаще всего заключаются вне организованных торговых площадок. Украинские компании получают на фондовом рынке значительный дисконт по сравнению с аналогичными компаниями из развитых стран. Этот дисконт является, в сущности, компенсацией за специфические риски инвестирования в Украине, как политические, так и финансовые. Речь идет о потере денег из-за недостаточной защиты прав инвесторов; в частности, о "размывании" средств миноритарных акционеров путем дополнительной эмиссии, об ограниченности их доступа к информации и участию в управлении, "кулуарном" распределении прибылей.

Экономическая аналитика:

Обращение ценных бумаг на финансовом рынке

Обеспечить надежную систему наполнения казны государства денежной наличностью, а также дать возможность юридическим и физическим лицам получать доход на свои временно свободные денежные средства призван рынок государственных ценных бумаг. [2] Этот рынок можно с учетом его структуры разделить на: · ...

Анализ платежеспособности предприятия

Под платежеспособностью предприятия понимают способность его к быстрому погашению своих краткосрочных долговых обязательств. Для этого необходимы денежные средства (достаточный запас денег на расчетном счете банка и в кассе и некоторые мобильные средства, которые предприятие может трансформировать ...

Муниципальные ценные бумаги

Рынок, на котором осуществляются операции с ценными бумагами, представляет собой рынок ценных бумаг. Появление ценных бумаг и совершение с ними разного рода финансовых операций имеет многовековую историю. Прообразом фондовых сделок являлся процесс обмена одной валюты на другую между торговцами на я ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы