Финансовая политика

В сельском хозяйстве сохранился сельскохозяйственный налог, но его ставка еще жестче воздействовала на необобществленный сектор сельскохозяйственного производства.

При такой организации финансов, несмотря на Великую Отечественную войну 1941—1945 гг., удалось выполнить поставленные задачи, и к 1960-м годам страна по уровню развития промышленности становится одним из крупнейших индустриальных государств мира. Увеличилось число отраслей экономики. Были построены и введены в действие десятки тысяч новых крупных промышленных предприятий. Число отраслей и производств промышленности возросло с 81-87 в 1925-1927 гг. до более чем 300 в 1966 г. Особенно значителен рост отраслей был в машиностроении, в химической промышленности. Почти вдвое увеличилось количество отраслей в легкой и пищевой промышленности.

Увеличение масштабов производства сопровождалось процессом децентрализации в управлении экономикой. Условия этого этапа вызвали к жизни совершенно новые группы финансовых отношений: денежные отношения между предприятием и государством по поводу формирования и использования отраслевых фондов и фондов предприятий. В связи с этим значительно возросла роль прибыли как основного их источника.

Экономическая реформа 1965 г. утверждала новую систему распределения и использования прибыли, в основу которой были положены следующие принципы:

► Повышение заинтересованности работников предприятий в общих результатах работы, в связи с чем размеры материального поощрения работников поставлены в зависимость от роста реализации, прибыли и уровня рентабельности.

► Создание на предприятиях более широких возможностей для осуществления за счет их прибыли и части амортизационных отчислений мероприятий по обновлению оборудования, совершенствованию производства и других мер по внедрению новой техники и расширению производства.

► Введение платности за пользование производственными фондами, предоставляемыми государством предприятию в целях создания заинтересованности предприятия в лучшем их использовании.

► Повышение материальной ответственности предприятий за выполнение плана прибыли и сохранность собственных оборотных средств.

Финансовые отношения по поводу распределения прибыли представляют сложную систему взаимоувязанных нормативов, методик расчета налогооблагаемых баз, очередность отчислений, льгот и санкций. В первую очередь осуществлялись платежи в бюджет в виде платы за основные производственные фонды и нормируемые оборотные средства и платежи банку процентов за кредит. Плата за фонды исчислялась по устанавливаемым на ряд лет нормативам (в основном 6%) от среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Таким образом, сумма платы за фонды представляла собой величину, зависящую не от результатов деятельности предприятия, а от фактического наличия у предприятия производственных фондов. Такой порядок заставлял предприятия либо эффективно использовать все имеющиеся мощности, либо избавляться от них. После первоочередных отчислений оставалась так называемая расчетная прибыль, которая направлялась в основном на формирование отраслевых и децентрализованных фондов. Сумма отчислений рассчитывалась по установленным нормативам и была связана с целым рядом показателей деятельности предприятия. Оставшаяся часть прибыли шла на покрытие таких плановых затрат, как финансирование капиталовложений и погашение долгосрочного кредита, предоставленного на эту цель, покрытие убытков жилищно-коммунального хозяйства и др.

Затраты второго (использование фонда материального поощрения, фонда социально-культурных мероприятий и жилищного строительства, фонда развития производства) и третьего (финансирование капитальных вложений, погашение долгосрочного кредита, погашение среднесрочного кредита, выданного на восполнение собственных оборотных средств, и т.д.) уровней планировались и утверждались министерствами.

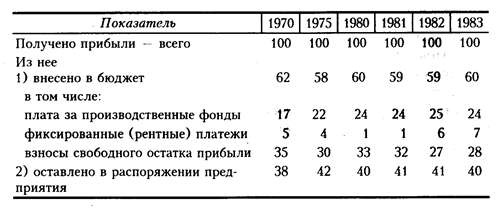

Таблица 1. Распределение прибыли промышленных предприятий, %

Из табл. 1 видно, что размер свободного остатка прибыли, перечисляемого в бюджет, в первые годы экономической реформы значительно превышал размер платы за фонды, хотя в системе налогообложения ей выделяется особая роль.

Экономическая аналитика:

Аккредитив как форма безналичных расчетов

Аккредитив представляет собой поручение банка покупателя иногороднему банку поставщика осуществлять оплату товарно-транспортных документов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в аккредитивном заявлении покупателя. Аккредитив открывается банком покупателя ...

Анализ инвестиций в финансовые активы

Организации приобретают в большинстве случаев ценные бумаги других организаций на неопределенный срок. При приобретении ценных бумаг преследуются следующие цели: - получение прибыли от произведенных инвестиций; - установление контроля над организацией, ценные бумаги которой приобретены, и т.д. При ...

Проблемы и пути совершенствования налогообложения в

сфере малого бизнеса

С 1 января 2005 года у российского бизнеса началась совсем иная жизнь. Без государственной поддержки, без гарантий и льгот. Без четырехлетнего моратория на негативные изменения законодательства. Без ускоренной амортизации. И без государственной финансовой поддержки мероприятий, направленных на соде ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы