Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации

Во-вторых, с позиций федерализма федеральный бюджет является объединяющим фактором, поскольку его средства расходуются в интересах всего населения государства, а средства, выделяемые для поддержки субъектов Федерации, используются в целях выравнивания финансового положения и бюджетной обеспеченности данных бюджетов. В таком понимании акцент в оценке роли федерального бюджета смещается от его фискальной функции к распределительной.

В соответствии с этими двумя точками зрения на роль федерального бюджета в бюджетной системе РФ и должно идти ее формирование. Однако в России бюджетный процесс всегда был недостаточно четко регламентирован, а в настоящее время и вовсе дезорганизован.

Следующим после федерального бюджета звеном бюджетной системы РФ являются бюджеты субъектов Федерации

(региональные бюджеты), которые представляют собой обособленную часть бюджетной системы РФ, связанную с последней генетически. Они (вне зависимости от меры своей автономии) составляют именно часть целого, пока существует целостность государства. Региональные бюджеты являются символом и гарантом региональной обособленности, независимости, самостоятельности и ответственности. Одной из наиболее острых проблем формирования бюджетного устройства России в настоящее время места, роли и функций местных бюджетов в бюджетной системе РФ.

Суть проблемы состоит в том, что местные бюджеты являются финансовой базой местного самоуправления, которое в соответствии со ст. 12 Конституции РФ не входит в систему государственных органов власти.

Иными словами, государственные финансы безвозмездно используются государственными организациями, и местные бюджеты практически «выпадают» из бюджетной системы. Решить эту проблему можно, определив роль местного самоуправления в РФ.

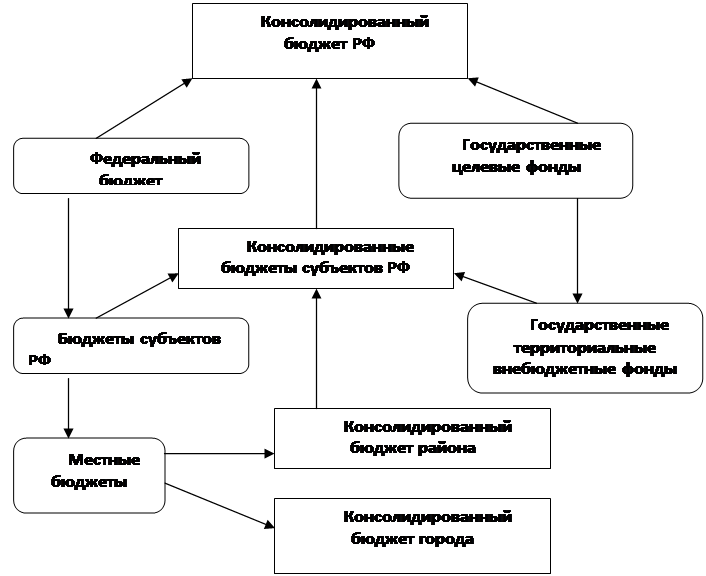

Обособленным понятием в структуре бюджетного устройства России является понятие консолидированного бюджета, который представляет собой свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории

(ст. 6

БК РФ).

Схема 2. Построение бюджетной системы РФ

Консолидированный бюджет РФ – это федеральный бюджет и консолидированные бюджеты субъектов РФ.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов, находящихся на его территории муниципальных образований. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом.

Консолидированный бюджет РФ и ее субъектов не подлежит утверждению в законодательном порядке, а является лишь информационной базой для корректировки бюджетно-финансовой политики соответствующего региона. Однако он не отражает экономического состояния территорий и не годится для проведения сравнительного анализа, т. к. определяет всего лишь изъятую государством часть ВВП. Поэтому рост консолидированного бюджета – это, прежде всего рост налоговых изъятий, но ведь не рост налогов увеличивает богатство территории.

Экономическая аналитика:

Методы планирования прибыли

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость её правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешность финансово-хозяйственной деятельности организации. Расчет плановой прибыли должен быть эконо ...

Виды электронных денег

Электронные деньги обычно разделяют на два типа: на базе смарт-карт (англ. card-based) и на базе сетей (англ. network-based). И первая, и вторая группа подразделяются на анонимные (неперсонифицированные) системы, в которых разрешается проводить операции без идентификации пользователя и не анонимные ...

Муниципальные ценные бумаги. Международная практика

В экономически развитых странах рынок муниципальных ценных бумаг (облигаций) значителен по масштабам и динамично развивается. Этот вид ценных бумаг считается одним из самых надежных долговых инструментов после ценных бумаг центрального правительства. Муниципальные облигации – это муниципальные ценн ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы