Бюджет. Основные черты бюджетной системы и бюджетного устройства Российской Федерации

Бюджет в экономике – это роспись доходов и расходов субъектов хозяйствования на определенный период времени, как правило на год. В зависимости от субъекта хозяйствования, для которого он составлен, различают государственный и местный (в т.ч. региональный и муниципальный), а также потребительский (семейный) бюджеты.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти. Сосредоточение в бюджете определенной доли национального дохода необходимо для успешной реализации финансовой политики государства.

Центральное место в финансовой системе любого государства занимает федеральный бюджет –

имеющий силу закона финансовый план государства на текущий (финансовый) год.

На современном этапе отличительной чертой государственных бюджетов является их возрастающая роль в перераспределении валового внутреннего продукта, которое охватывает до 30–40% его величины.

Бюджетный кодекс РФ определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Таким образом, бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Бюджетная система государства – это совокупность всех видов бюджетов.

|

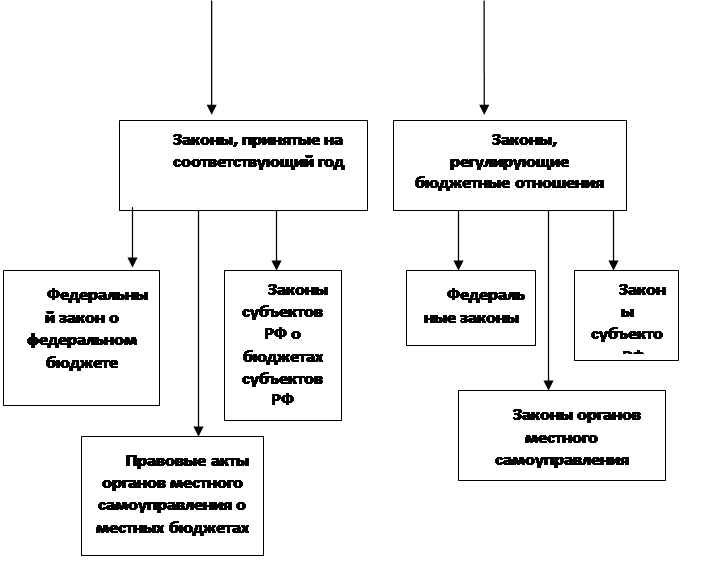

Схема 1. Структура современного бюджетного законодательства РФ

Бюджетный кодекс РФ определяет бюджетную систему РФ как основанную на экономических отношениях и государственном устройстве РФ, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Взаимосвязь между отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Следовательно, бюджетное устройство – это организация взаимосвязи между звеньями бюджетной системы, основанная на правовых нормах.

Бюджетное устройство включает структуру бюджетной системы, бюджетную классификацию, принципы построения бюджетной системы и бюджетов.

В иерархической упорядоченной бюджетной системе России можно выделить следующие уровни:

А) федеральный бюджет

Б) бюджеты субъектов РФ:

ü республиканские бюджеты

ü бюджеты автономных областей

ü областные, краевые бюджеты

ü бюджеты городов Москвы и Санкт-Петербурга

ü В) местные бюджеты

ü бюджеты городов областного подчинения

ü бюджеты районов

ü городские районные бюджеты

ü сельские и поселковые бюджеты.

Под федеральным бюджетом принято понимать основной финансовый план страны в целом, ежегодно принимаемый высшим законодательным органом государственной власти – Федеральным собранием.

Через федеральный бюджет осуществляется перераспределение валового внутреннего продукта (ВВП) и национального дохода в рамках всего государства.

Доходы федерального бюджета собираются по всей территории РФ по единым нормативам, а расходы осуществляются в интересах и на благо всего народа, населяющего страну. По существу федеральный бюджет является главным законом экономической жизни государства, в котором фиксируются не только цифры доходов и расходов казны, но и все остальные параметры экономического развития. Поэтому федеральный бюджет рассматривается как главный объединительный инструмент всей финансовой системы РФ. Но это справедливое утверждение можно толковать двояко.

Во-первых, именно государственный (федеральный) бюджет несет основную часть расходов, куда входят и средства, выделяемые субъектам Федерации, необходимые для их жизнедеятельности. Соответственно в федеральный бюджет стекается основная масса налоговых поступлений и других доходов. В такой трактовке совершенно естественно, что федеральный бюджет играет не просто центральную, а аккумулирующую роль в бюджетной системе Федерации, а региональные бюджеты, хотя и являются формально независимыми, но на деле формируются в недрах Министерства финансов РФ, поскольку именно там происходит фактически формирование их доходной части, а также обсуждается их расходная часть.

Экономическая аналитика:

Деньги как средство платежа

Возникновение функции денег как средства платежа связано с более высоким этапом развития товарного производства, когда акты продажи и купли товаров разделились во времени и пространстве. Так, при продаже товаров в кредит, то есть с отсрочкой платежа, деньги используются как мера стоимости при устан ...

Региональные бюджеты

Региональные бюджеты— центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, воздействия на государственные органы управления субъекта Российской Федерации. В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов формируются за счет собственных ...

Методы управления финансовыми рисками

Управление риском в широком смысле представляет собой особый вид деятельности, направленной на снижение или полное устранение влияния его неблагоприятных последствий на результаты проводимых хозяйственных операций[10, стр.73]. На практике это предполагает поиск компромисса между выгодами от уменьше ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы