Сущность, значение и типы дивидендной политики

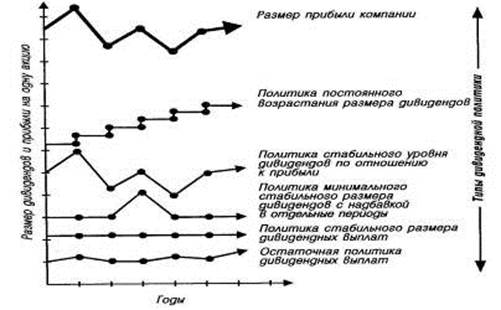

Различные типы дивидендной политики акционерной компании проиллюстрированы на графике, представленном на рис. 1

Рис. 1. Динамика размера дивидендов на одну акцию

При различных типах дивидендной политики оценка целесообразности затрат, их динамика, структурные изменения, а основные показатели - уровень издержек производства (обращения) и абсолютная и относительная экономия (перерасходы) издержек.

Можно выделить различные показатели прибыли, представляющие особый интерес для тех или иных категорий пользователей. Поскольку данные показатели являются наиболее распространенными обобщенными характеристиками успешности деятельности компании, необходима четкая и однозначная их идентификация, позволяющая делать обоснованные оценочные суждения.

Показатели рентабельности — это выражаемые в процентах относительные показатели, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон — ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности.

Коэффициенты рентабельности продаж. Возможны различные алгоритмы их исчисления в зависимости от того, какой из показателей прибыли заложен в основу расчетов, однако чаще всего используются валовая, операционная (прибыль до вычета процентов и налогов) или чистая прибыль. Соответственно рассчитывают три показателя рентабельности продаж: (а) норма валовой прибыли, или валовая рентабельность реализованной продукции; (б) норма операционной прибыли, или операционная рентабельность реализованной продукции; (в) норма чистой прибыли, или чистая рентабельность реализованной продукции.

Оценивая значения этих показателей, необходимо помнить, что они характеризуют результаты работы за полугодие. Если динамика финансово-хозяйственной деятельности сохранится, то значения коэффициентов рентабельности капитала по результатам года примерно удвоятся.

Экономическая аналитика:

Структура и функции Федеральной налоговой службы

В систему налоговых органов входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы (п. 1 ст. 30 НК РФ). Положение уточняет, что ФНС России как раз и является этим федеральным органом исполнительной власти, уполно ...

Методика налогового планирования по НДС

Под налоговым планированием НДС понимается планирование финансово – хозяйственной деятельности организации в целях оптимизации налоговых платежей и снижения налогового бремени по НДС. При планировании НДС следует учитывать особенности данного налога, которые связаны с тем, что в качестве объекта об ...

Суть предлагаемого

инвестиционного проекта

Суть инвестиционного проекта заключается в производстве димеров изобутилена. Производители димеров в России отсутствуют. Вместе с тем активно развиваются европейская и американская промышленность – именно в этом направлении. Импортом димеров занимается несколько российских химических и торговых ком ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы