Методика налогового планирования по НДС

Под налоговым планированием НДС понимается планирование финансово – хозяйственной деятельности организации в целях оптимизации налоговых платежей и снижения налогового бремени по НДС.

При планировании НДС следует учитывать особенности данного налога, которые связаны с тем, что в качестве объекта обложения признается весь оборот, а не добавленная стоимость. В отдельных случаях, в частности когда поставщик для ОАО «Протон» освобожден от НДС, НДС может превратиться из косвенного налога в прямой налог с оборота. Предоставляя льготу по НДС для одних налогоплательщиков, бюджет возмещает ее за счет других.

Основное условие планирования НДС – максимальный зачет сумм налога, уплаченного поставщикам. Нередко удается добиться ощутимой экономии путем простого соблюдения требований законодательства. Следует точно выполнять условия учета возмещения из бюджета сумм НДС, уплаченных поставщикам. В частности, правомерное принятие НДС к зачету (возмещению) возможно только при наличии надлежащим образом оформленных счетов – фактур, таможенных деклараций и других документов. Вычетам суммы налога подлежат только при наличии соответствующих первичных документов. Постановление Правительства РФ от 02.12.2000 №914 утвердило новые Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС.

Особенностью планирования НДС является то, что этот налог иногда бывает выгодно платить, отказавшись от применения льгот, так как сумму НДС, от которых освобожден поставщик, фактически уплачивают в бюджет юридические лица – потребители освобождаемой от НДС продукции. Льготы по существу могут не давать ожидаемого эффекта, так как делают льготников менее конкурентоспособными – покупатели продукции теряют право возмещения НДС, следовательно, при равных ценах, с большей вероятностью предпочтут поставщика, не использующего льготы.

Стоит отметить, что одним из действенных инструментов налогового планирования на ОАО «Протон» выступает учетная политика. Грамотно построенная учетная политика позволяет ООО «Потенциал» получать максимальную экономию при уплате отдельных налогов, в том числе НДС.

Стоит отметить, что существует множество способов оптимизации НДС, оказывающих различное влияние на деятельность плательщика. Однако не стоит забывать, что каждый метод оптимизации должен иметь какие либо другие цели, кроме минимизации или отсрочки налога, в противном случае организацию будут ждать санкции со стороны налогового ведомства. Так же стоит заметить, что изменения в налоговом законодательстве, оказывают существенное влияние на способы и саму возможность налогового планирования, а поскольку в НК РФ вносятся изменения почти каждый год, говорит о недолгосрочности применения каждой из схем.

НДС является одним из самых сложных для оптимизации налогов. Российское налоговое законодательство предусматривает множество случаев, когда этот налог можно не платить. Однако большинство предприятий, в т.ч. ОАО «Протон» воспользоваться налоговыми льготами не может, поскольку просто не соответствует предъявляемым к льготникам требованиям. Поэтому налоговое планирование в части НДС для предприятий, не являющихся конечными в цепочке производства и реализации товаров, имеет существенные ограничения. По сути, оно сводится к четкому документальному оформлению всех сумм налога и контролю правильности его расчета и уплаты в бюджет.

Налоговое планирование НДС осуществляется с учетом различных отраслей права, в каждой из которых существует своя база, позволяющая при необходимости руководству ОАО «Протон» изменять формы и стратегии деятельности с целью оптимизации налоговых платежей. Подобные инструменты регулирования планирования перечислены на рисунке 8.

Рисунок 8 – Инструменты регулирования налогового планирования НДС

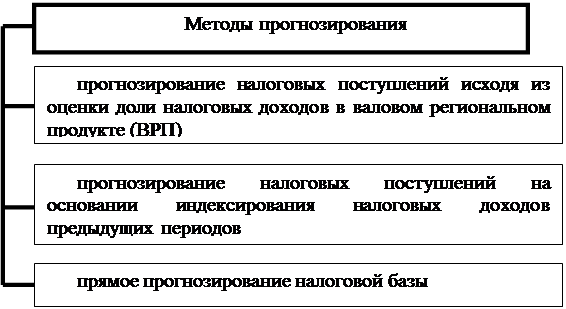

Методика прогнозирования и планирования поступлений НДС в бюджетную систему может быть основана на использовании нескольких подходов к оценке планируемых налоговых доходов в очередном бюджетном году (Рисунок 6).

Рисунок 6 – Методы прогнозирования НДС

1)Прогнозирование и планирование доходов от НДС, основанных на использовании макроэкономических показателей.

С одной стороны, такой подход представляется наиболее обоснованным – база налогообложения для НДС в наибольшей степени среди всех налогов приближена к валовому региональному продукту (ВРП). С другой стороны, что законодательство о НДС содержит положения, которые не позволяют в полной мере сопоставить показатели фактической налоговой базы НДС и ВРП. Усложнение методики оценки поступлений налога в плановом периоде приведет к значительному увеличению точности прогноза, так как на уровне макроэкономических показателей невозможно добиться требуемого дезагрегирования оценки налоговой базы.

Экономическая аналитика:

Роль и значение финансового менеджера

Финансовый менеджмент, или управление финансовыми ресурсами и отношениями, охватывает систему принципов, методов, форм и приёмов регулирования рыночного механизма в области финансов с целью повышения конкурентоспособности хозяйствующего субъекта. При малом бизнесе для управления финансами достаточн ...

Сущность фискальной политики и её виды. Встроенные стабилизаторы

Фискальная политика как способ финансового регулирования экономики осуществляется с помощью мощных рычагов – налогообложения и государственных расходов. В связи с этим проводятся два вида фискальной политики: дискреционная и автоматическая (недискреционная). При дискреционной политике государство с ...

Функции предпринимательского риска

Дальнейшее рассмотрение сущности предпринимательского риска связано с выяснением функций, которые выполняет риск в деятельности предприятия. В экономической литературе выделяются следующие функции риска: инновационная, регулятивная, защитная и аналитическая.* Инновационную функцию предпринимательск ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы