Сущность фискальной политики и её виды. Встроенные стабилизаторы

Фискальная политика как способ финансового регулирования экономики осуществляется с помощью мощных рычагов – налогообложения и государственных расходов. В связи с этим проводятся два вида фискальной политики: дискреционная и автоматическая (недискреционная).

При дискреционной политике государство сознательно регулирует налогообложение и бюджетные расходы для улучшения экономического положения страны. Это регулирование различно на разных фазах экономического цикла. Так, во время кризиса (спада производства) государство увеличивает свои расходы, снижает налоги, что способствует расширению покупательского спроса. При подъеме производства, сопровождающемся инфляцией, государство сдерживает деловую активность (уменьшает свои расходы, увеличивает налоги).

Фискальная политика, основанная на встроенных (автоматических) стабилизаторах (регуляторах), использует такой механизм, который без участия государства устраняет неблагоприятное положение на разных фазах экономического цикла (в него входят налоговые поступления и социальные выплаты). Так, на фазе подъема экономики, когда растут доходы предприятий и работников благодаря прогрессивному налогообложению, еще быстрее увеличиваются суммы налогов. Одновременно уменьшается безработица и улучшается положение малообеспеченных семей, вследствие чего уменьшаются выплаты пособий по безработице и ряд социальных выплат. В итоге уменьшается общая величина совокупного спроса, чем сдерживается неумеренный экономический рост. На фазе кризиса суммы налоговых поступлений автоматически уменьшаются (суммы налоговых изъятий из доходов сокращаются), а социальные выплаты (в т.ч. пособия по безработице) возрастают. В результате возрастает покупательная способность населения, что способствует выходу из кризиса.

Автоматическая (недискреционная) фискальная политика – это автоматическое изменение величины государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (или уменьшение) чистых налоговых поступлений в государственный бюджет в периоды роста (или уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику. Эти изменения происходят под действием встроенных стабилизаторов.

Встроенный (автоматический) стабилизатор – это экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы включаются без непосредственного вмешательства правительства.

Такими автоматическими стабилизаторами являются:

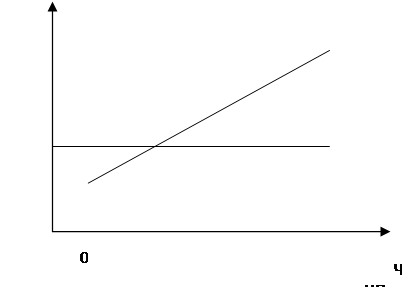

1. прогрессивная налоговая система, которая сдерживает рост совокупного спроса в периоды экономического роста, так как по мере роста дохода население облагается более высокой ставке налогов, и, наоборот, при уменьшении дохода, вызванного экономическим спадом, происходит стимуляция совокупного спроса, так как происходит увеличение располагаемого дохода вследствие снижения налоговой ставки.

2. пособия по безработице и прочие социальные выплаты, которые в ситуации экономического спада увеличиваются вследствие увеличения числа безработных, и, наоборот, при наличии экономического роста, в результате которого происходит снижение безработицы, данные выплаты автоматически снижаются.

Рисунок 1. Встроенные стабилизаторы

G – государственные расходы, Т – налоговые поступления.

Экономическая аналитика:

Финансовое обоснование проекта

Для комплексности представления информации и для ее проверки составим баланс на конец каждого года реализации проекта (таблица 3.5). Таблица 3.5 Баланс на конец каждого года проекта, тыс. руб. Показатели Годы проекта 1 2 3 4 5 6 Внеоборотные активы Основные средства 0 84294 77925 71556 65186 58817 ...

Роль финансов в революционных преобразованиях

Общественный прогресс предполагает две формы развития – революционную и эволюционную. Можно привести много примеров революционного перехода от низших социально-экономических формаций к высшим. Определённую роль в формировании революционной ситуации и проведении революционных преобразований играют ф ...

Методика исчисления и уплаты государственной пошлины

Общество с ограниченной ответственностью «Альмари», в дальнейшем именуемое - Общество, функционирует в соответствии с действующим законодательством Российской Федерации для осуществления коммерческой деятельности и извлечения прибыли. Вид деятельности - торговая (оптово-розничная), отрасль - товары ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы