Методические подходы к исследованию формирования и использования основного капитала предприятия

∆ФОа(Ц) =

где Д0, Ксм0, П0, ЧВ0, Ц0 – соответствующие показатели, зафиксированные на базисном уровне (предыдущего отчетного периода либо плановом);

Ц1 – показатель, зафиксированный на уровне отчетного периода.

Расчет влияния прочих факторов производится методом элиминирования при Ц = Ц1.

Модели (1.9) и (1.11) имеют свои достоинства и недостатки. Так, модель (1.9) более удобна для анализа и не требует громоздких расчетов. Кроме того, она позволяет определить влияние количественного фактора, чего нет в модели (1.11). Однако, в свою очередь, модель (1.11) более подробна и с ее помощью можно проводить анализ факторов более низких порядков. В частности, можно рассчитать влияние на продолжительность рабочей смены (П) целодневных и внутрисменных простоев оборудования, а через продолжительность – и на показатели фондоотдачи и фондорентабельности. Однако, на наш взгляд, в современных условиях модель (1.9) более оптимальна по следующим причинам:

- в условиях высокой инфляции относительный характер модели (1.11) является препятствием для эффективного расчета влияния факторов, поскольку выработка искажается ростом цен, а стоимость оборудования – переоценкой, что гипертрофирует влияние данных факторов на динамику результирующего показателя;

- фотографирование рабочего времени оборудования на подавляющем большинстве промышленных предприятий не производится, поэтому данные для анализа влияния факторов более низких порядков отсутствуют (заметим, что простои оборудования не адекватны простоям работников, которые фиксируются бухгалтерскими документами и отражаются в статистической отчетности).

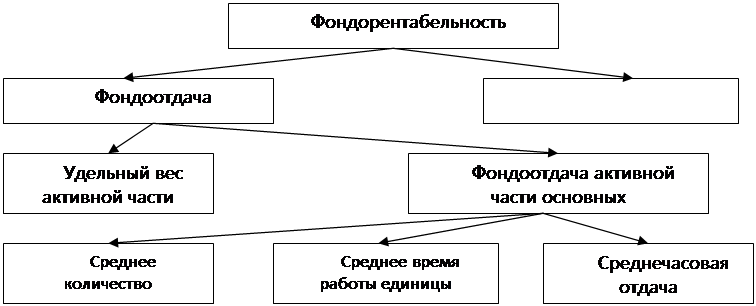

Поэтому, на наш взгляд, целесообразно производить факторный анализ эффективности использования оборудования с точки зрения фондоотдачи активной части основных средств по модели (1.9). Структурно-логическая схема факторного анализа эффективности использования основных средств показана на рисунке 1.2.

|

Рисунок 1.2 – Структурно-логическая схема факторного анализа эффективности использования основных средств

Иным подходом к факторному анализу фондоотдачи является измерение влияния инфляционного фактора, методика которого предложена В.И. Стражевым и Н.А. Русак. Так, для оценки влияния инфляционных факторов производится расчет по формуле:

![]() , (1.13)

, (1.13)

где ВП0, ВП1 – выпуск продукции в базисном и отчетном периодах в действующих ценах соответственно;

ОПФ1 – средняя стоимость основных производственных фондов в отчетном периоде;

ПЕР – результаты переоценки основных производственных фондов (по приложению 3 к балансу);

Iс.ц. – индекс производства продукции в сопоставимых ценах (по форме 1-п).

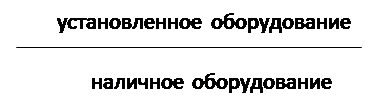

Важным этапом анализа эффективности использования основных средств является анализ использования технологического оборудования. Для этого оборудование разделяется на наличное, установленное и действующее (используемое). К наличному относится все имеющееся оборудование независимо от того, где оно находится и в каком состоянии. К установленному относится все смонтированное и подготовленное к работе оборудование, находящееся в цехах, включая имеющееся в резерве, на консервации, в модернизации и ремонте. К действующему относится оборудование, фактически работающее в отчетном периоде, независимо от продолжительности.

Для характеристики количественных показателей использования оборудования рассчитываются следующие коэффициенты:

а) коэффициент использования наличного оборудования по установленному:

|

Экономическая аналитика:

Роль государственного бюджета как финансовой базы

социально-экономического развития общества

Роль государственного бюджета прежде всего состоит в том, что бюджет создает финансовую базу, необходимую для финансового обеспечения деятельности государственных органов и органов местного самоуправления. Бюджетными средствами обеспечиваются следующие направления деятельности: государственное и му ...

Процесс управления финансовыми рисками

Процесс управления финансовыми рисками включает реализацию следующих основных этапов: 1. Постановка цели. 2. Определение возможных видов риска. 3. Оценка рисков. 4. Выбор и реализация методов управления риском. 5. Контроль выполнения и анализ эффективности принятых решений. В соответствии с выделен ...

Коэффициентный анализ предприятия

Теперь проведем анализ «Отчет о прибылях и убытках» (ПРИЛОЖЕНИЕ В). Выручка, как основной финансовый результат предприятия, в 2009 году составила 113 011,00 рублей. В 2010 году по сравнению с 2009 годом выручка увеличилась 3,37 % и составила 116 820,00 рублей. В 2011 году по сравнению с 2010 годом ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы