Оптимизация НДС

Налоговая оптимизация (как процесс регулирования платежей по налогу на добавленную стоимость) – совокупность законных целенаправленных действий ОАО «Протон», связанных с использованием конкретных моделей, приемов и способов, а также всех законодательно установленных налоговых льгот и освобождений с целью предельно допустимой минимизации налоговых обязательств по НДС.

На данный момент существует много способов оптимизации НДС (Рисунок 15).

Рисунок 15 – Способы оптимизации НДС

Рассмотрим два способа: использование векселей и применение метода экстраполяции.

Приобретая товар, покупатель обычно оплачивает продавцу его стоимость с учетом НДС. После перехода права собственности на оплаченный товар покупатель имеет право предъявить уплаченный продавцу НДС к вычету, то есть уменьшить сумму налога, подлежащую уплате в бюджет.

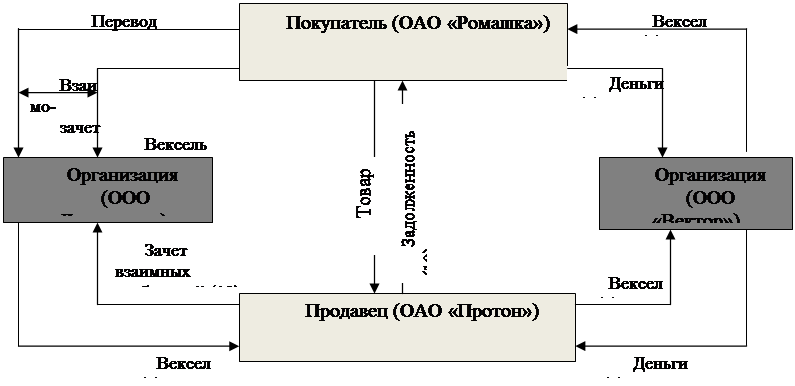

Продавец при получении средств от покупателя за реализованные товары (работы, услуги) обязан по истечении налогового периода (месяца) увеличить размер НДС, причитающегося в бюджет, на сумму налога, уплаченную покупателем. Однако продавцу не всегда выгодно уплачивать НДС именно в эти сроки. Для решения этой проблемы и применяется «вексельная схема» (Рисунок 16).

Покупатель может рассчитываться с продавцом при помощи векселей. Расчеты векселем всегда связаны с переходом права собственности на вексель, который обычно передается по договору, например, купли-продажи.

Рисунок 16 – Схема оптиизации НДС с поощью векселей.

При операциях купли – продажи векселей (являющихся ценными бумагами) объекта обложения НДС не возникает (подп. 12 п. 2 ст. 149 НК РФ).

Вместе с тем расчеты векселями не всегда выгодны продавцу и покупателю с налоговой точки зрения. Чтобы убедиться в этом, рассмотрим схему оптимизации НДС с использованием векселей.

В схеме участвуют ОАО «Протон», ОАО «Ромашка», а также две организации ООО «Диагональ» и ООО «Вектор», которые используются в качестве так называемых расчетных центров. Это фирмы, специально созданные для осуществления подобных операций, или фирмы, которые зарабатывают на продаже векселей (получая прибыль на разнице между ценой покупки и реализации (погашения) векселя).

Организация ОАО «Ромашка приобрело товар, но не оплатил его (Рисунок 17, действие 1). При этом право собственности на товар перешло к ОАО «Ромашка», у него возникла кредиторская задолженность (10), а у ОАО «Протон» – дебиторская.

ОАО «Протон», как векселедатель оформляет собственный простой вексель на имя предприятия ООО «Диагональ» (2). Это предприятие продает вексель компании ОАО «Ромашка» (3). Покупатель (ОАО «Ромашка») оплачивает приобретение векселя (фактически это плата за приобретенные товары (4)). Полученные от покупателя средства предприятие ООО «Диагональ» перечисляет продавцу (ОАО «Протон») за выданный вексель (5). Таким образом, продавец фактически получил оплату за реализованные товары, при этом поступление денежных средств не привело к образованию каких-либо обязанностей по уплате налогов. У предприятия ООО «Диагональ» также не возникает каких – либо налоговых обязательств.

Далее предприятие ОАО «Ромашка» по договору купли – продажи реализует полученный от предприятия ООО «Диагональ» вексель компании ООО «Вектор» (6), а также осуществляет перевод долга перед продавцом с соблюдением всех условий, установленных законодательством (п. 2 гл. 24 ГК РФ) (7).

В момент перевода долга покупатель утрачивает обязательство перед продавцом и становится должником организации ООО «Вектор» Иначе говоря, теперь обязательство по оплате полученного товара связывает покупателя с организацией ООО «Вектор». Однако у предприятия ООО «Вектор» образовалась задолженность перед покупателем за приобретенный вексель. Проведение взаимозачета (вексель в обмен на долг, (8)) дает право покупателю на применение налогового вычета по НДС на сумму балансовой стоимости переданного векселя (п. 2 ст. 172 НК РФ).

В результате перечисленных операций предприятие ООО «Вектор» получило вексель продавца и задолженность перед ним за поставленные покупателю товары.

Экономическая аналитика:

Дисконтная политика

Дисконтная политика – форма денежно-кредитной политики, которую осуществляет центральный банк, повышая или снижая процентные (дисконтные) ставки для регулирования спроса и предложения на ссудный капитал, а также влияния на темпы инфляции, состояние платежного баланса и т.д. Так, повышение официальн ...

Минимизация финансовых рисков

Квадрат «

SO

» - Мероприятия, которые необходимо провести с целью использования сильных сторон для увеличения возможностей предприятия: - осуществления капвложений в существующее производство, обновление техники (путем увеличения уставного капитала на 14 млн. руб.); - повышение квалификации постоян ...

Формы безналичных расчетов

Расчеты платежными поручениями. Это - самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета (рис. 6.1). Эта форма расчетов имеет тенденцию бол ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы