Оптимизация НДС

Уравнение регрессионной зависимости является базой для расчета прогнозных значений результативного признака, стоящих за пределами изучаемого ряда.

Уравнение парной линейной корреляционной зависимости в общем виде имеет следующий вид:

Xt = а0 + a1* t, (17)

Где: Xt – теоретические значения результативного признака, полученные по уравнению регрессии;

a0, a1 – коэффициенты (параметры) уравнения регрессии.

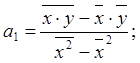

Параметры уравнения прямой будут вычисляться по формулам:

(18)

(18)

![]() , (19)

, (19)

Для нахождения коэффициентов рассчитаем необходимые для расчета данные (Таблица 18):

![]() = 0

= 0

![]() =8835 / 10 = 883,5

=8835 / 10 = 883,5

![]() 2 = 0

2 = 0

![]() =-4374/ 10 = -737,4

=-4374/ 10 = -737,4

Рассчитаем коэффициенты a1 и а0:

a1 = -7,27

а0 = 716,11

Отрицательное значение коэффициента a1 говорит об обратной зависимости, а соответственно, о тенденции к уменьшению величины уплачиваемого на ОАО «Протон» НДС в следующем квартале.

Таким образом, модель тренда, характеризующая тенденцию величины НДС, приобретает вид:

Xt = 716,11 - 7,27 * ti;

Рассчитаем точечную оценку. согласно линии тренда:

X2013 =716,11 - 7,27 * 11 = 636,41 (тыс. руб.)

Зная точечную оценку величины НДС на 1 квартал 2013 года, можно найти доверительные границы значения налога на добавленную стоимость, уплаченного ОАО «Протон» за 1 квартал 2012 года.

636,41 – 2,306 * 33,8 ≤ X2012 ≤ 636,41 + 2,306 * 33,8

558,47 ≤ X2012 ≤ 714,35

Таким образом, по результатам вычислений можно говорить о том, что величина НДС, уплаченного в бюджет ОАО «Протон» в 1 квартале 2013 года сможет принять значения от 558 470 руб. до 714 350 руб.

Поскольку целью налоговой оптимизации по НДС является именно сокращение величины уплачиваемого НДС, то, анализируя полученные данные, можно утверждать, что задача минимазации налоговых отчислений ОАО «Протон»» на 1 квартал 2013 года будет выполнена.

Так как метод экстраполяции основан на изучении статистики, поэтому лучше для оптимизации применять данный метод.

3.3 Повышение эффективности налогового планирования на предприятии

Налоговое планирование на микроуровне можно охарактеризовать как процесс разработки системы налоговых планов и показателей по обеспечению эффективности деятельности предприятия в результате легитимной оптимизации налоговых платежей.

Общеизвестным фактом является то, что достаточно правильно вести бухгалтерский учет на предприятии, вовремя сдавать всю отчетность и не придется платить штрафы и пеню, а это пусть в отдельных случаях и не на много, но все же позволит сократить тяжесть налогового бремени для предприятия. Таким образом, существует несколько методов, использование которых может привести к оптимальному налогообложению (Рисунок 18).

Рисунок 18 – Возможности повышения эффективности налогового планирования НДС

Методологически построение системы налогового планирования начинается с определения стратегических целей предприятия в области налогообложения. Далее в соответствии с поставленными стратегическими установками генерируются показатели, позволяющие судить о достижимости и успешности выбранных в качестве стратегических ориентиров нормативов. Исходя из целевых параметров, строится организационная структура процесса налогового планирования.

В настоящий момент ОАО «Протон» развивается, за счет заключения новых договоров, увеличения производства и реализации продукции. Однако для более эффективной деятельности на предприятии следует организовать процесс налогового планирования.

Налоговое планирование на ОАО «Протон» следует проводить в рамках процесса бюджетирования. В начале каждого календарного года экономическому отделу на основании данных, предоставленных бухгалтерской службой предприятия, необходимо формировать годовой бюджет предприятия.

Экономическая аналитика:

Организационно-экономическое обоснование проекта

Для реализации стратегического плана у ОАО «БМПЗ» имеются следующие возможности: - производственная база, включающая территории для размещения цехов и новых технологических линий, помещения, технологическое оборудование, которое подвергается постоянному усовершенствованию и обновлению; - службы, ос ...

Постановка на учет иностранной и международной организации в связи с

наличием обособленного подразделения в Российской Федерации

В данном разделе определен порядок постановки на учет иностранной организации при открытии ею первого отделения в Российской Федерации, при открытии последующих отделений на территории, подконтрольной одному и тому же налоговому органу, либо на территории, подконтрольной другому налоговому органу. ...

Исторический процесс развития и становления НДФЛ

Современная налоговая система России немыслима без налога на доходы физических лиц. Это один из немногих налогов, имеющий богатую историю. Древним предком данного налога можно считать дань. Она представляла собой платеж, взимаемый князем, военачальниками или победителями с побежденного племени. По ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы