Анализ финансово-хозяйственной деятельности предприятия

С учетом индекса инфляции, были определены показатели предприятия за отчетный период в сопоставимых ценах.

На основании таблицы 1 можно сделать следующие выводы:

выручка от реализации в отчетном периоде составила 641 334 тысяч рублей и выросла по сравнению с предыдущим годом на 135,55 %, так как увеличился объем реализованной продукции;

себестоимость реализованной продукции за отчетный период возросла на 5,27 %, так как увеличились цены на материалы;

прибыль от реализации продукции возросла на 6%, так как увеличился объем продаж;

прочие доходы предприятия увеличились на 3,4%, и так же увеличились прочие расходы на 2,55%;

балансовая прибыль возросла на 33 411 тысяч рублей, так как увеличилась выручка от реализации и прибыль от продажи;

нераспределенная прибыль в отчетном периоде составила 113 301 тысяч рублей и увеличилась по сравнению с предыдущим периодом на 3,79%;

среднесписочная численность в 2012 году составила 791 человек и увеличилась по сравнению с 2011 годом на 32 человека, так как ведется развитие производства по основным направлениям предприятия;

фонд оплаты труда повысился в 2012 году на 2,27% в связи с приемом работников на предприятие. Средняя заработная плата в 2012 году увеличилась на 887 рублей.

Произведенные расчеты говорят, что предприятие не смотря на финансовый кризис постаралось удержать положительные показатели в 2011 году.

Далее рассмотрим основные показатели финансового состояния предприятия.

1. Рассмотрим коэффициент текущей ликвидности. Он находится по формуле:

, (11)

, (11)

Где: ТА (текущие активы) – итог II раздела баланса,

КО (краткосрочные обязательства) – итог V раздела пассива баланса (Приложение 1)

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Нормальным числится показание коэффициента от 1,5 до 2,5, в зависимости от отрасли. Коэффициенты рассчитанные за 2011 – 2012 г.г. по ОАО «Протон» показывают то, что предприятие является ликвидным, т.е. погашает краткосрочные обязательства в основном за счет текущих активов [16].

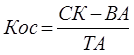

2. Коэффициент обеспеченности собственными средствами:

, (12)

, (12)

Где: СК (собственный капитал) – итог III раздела пассива баланса

ВА (внеоборотные активы) – итог I раздела актива баланса

ТА (текущие активы) – итог II раздела баланса (Приложение 1)

Данный коэффициент характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости [17].

На ОАО «Протон» коэффициент обеспеченности собственными средствами более 0,1. Это говорит об удовлетворительном обеспечении собственными средствами [18].

Исходя из приложения 6 можно сказать, что доля собственных оборотных средств в общей их сумме в 2011 году составила 0,26%, а в 2012 году 0,13%.

При расчете коэффициента финансовой автономии (доля собственного капитала в общем капитале; нормативное значение > 0,5) получили следующие результаты: 2011 год - 0,31; 2012 год - 0,41, то есть в течение исследуемого периода коэффициент финансовой автономии с 2011 по 2012 г.г. вырос, значит предприятие зависит от сторонних кредитов.

Анализ показателей рентабельности активов (приложение 6) позволяет сделать выводы: видна тенденция увеличения чистых активов за 2011г. – 24,4%; за 2012г. – 27,07.

Рентабельность собственного капитала предприятия находится на достаточно высоком уровне, что говорит об эффективности его деятельности.

Экономическая аналитика:

Состояние денежной сферы в России

Состояние денежной сферы в 2007 году За 2007 г. рублевая денежная масса возросла на 47,5% (таб.1), в том числе в IV квартале — на 15,5%, что меньше, чем за 2006 г. (48,8 и 16,1% соответственно). Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило увеличение рублевой дене ...

Организация инвестиционного процесса

Инвестиционный процесс можно определить как совокупное движение инвестиций разных форм и уровней. Осуществление инвестиционного процесса в экономике любого типа предполагает наличие ряда условий, основными из которых являются: достаточный для инвестиционной сферы ресурсный потенциал; наличие эконом ...

Теоретико-правовые аспекты финансовой деятельности

предприятия

Для того чтобы производить товары и оказывать услуги, любой фирме, независимо от ее размера, необходимо обладать капиталом. Здания, сооружения, машинное оборудование и другие необходимые ресурсы, используемые в производственном процессе, называются физическим капиталом фирмы. Акции, облигации и кре ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы