Анализ финансово-хозяйственной деятельности предприятия

Производственная структура предприятия строится по принципу разделения на производственные комплексы. Данный принцип выбран за основу не случайно. ОАО «Протон» – крупное предприятие с устоявшимся производством, отработанной технологией производства. Разделение на комплексы позволило снизить издержки производства, более эффективно использовать имеющееся оборудование, более последовательно и качественно обрабатывать сырье, рационально построить производственную структуру предприятия.

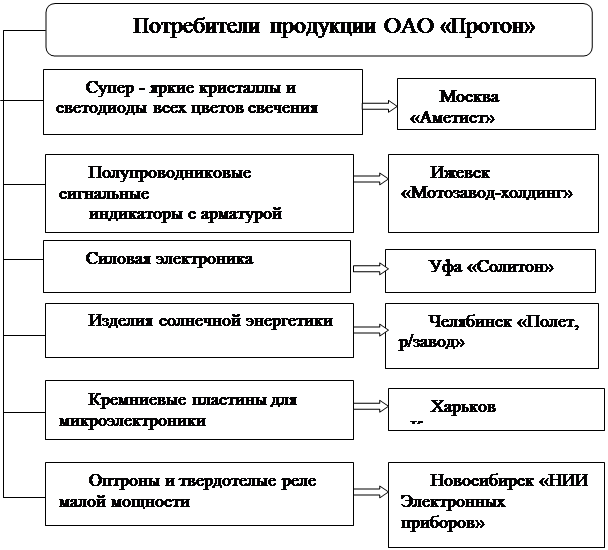

На рисунке 9 представлены потребители продукции предприятия.

Рисунок 9 – Потребители продукции ОАО «Протон»

Конкурентами данного предприятия являются следующие предприятия, которые являются товарно – видовыми относительно данного предприятия:

1) «Светоприборы» – ООО «Пумос» г. Орел;

СИНТЗК г. Орел;

Оптрон г. Москва;

2) «СИД» (светоизлучающие диоды) – Корвет ААЙТ г.Москва

Планета СИД г. В-Новгород

Кеймбрайт Китай

Данное предприятие чаще всего сталкивается с конкурентами, которые производят и реализуют светоизлучающие диоды, так как они обладают большим спросом на внешнем рынке.

ОАО «Протон» выигрывает по производству продукции для военной промышленности, проигрывает по «СИД», «Светоприборов» из-за отсутствия производственных мощностей.

ОАО «Протон» активно сотрудничает с рядом зарубежных фирм Юго-Восточной Азии, США, Японии, Западной Европы по экспорту продукции и импорту материалов и комплектующих для изготовления своих изделий.

Организационная структура управления предприятием показана на рисунке 10:

Рисунок 10 – Организационная структура ОАО «Протон»

По данным бухгалтерской отчетности, а именно – форма №1 «Бухгалтерский баланс» (Приложение), форма № 2 «Отчет о прибылях и убытках» (Приложение) проанализируем основные финансово – хозяйственные показатели деятельности ОАО «Протон» за последние два года.

Для определения финансово – хозяйственной деятельности ОАО «Протон» рассмотрим расчеты в таблице 7.

Таблица 7 – Показатели финансово – хозяйственной деятельности ОАО «Протон» за 2011 – 2012 года

|

№ |

Показатели |

Прошлый период, (2011 год) тыс. руб. |

Отчетный период (2012 год) |

Отклонение, тыс. руб. |

Темп роста, % | |||||||

|

в действующих ценах, тыс. руб. |

в сопоставимых ценах, тыс. руб. | |||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 | |||||||

|

1 |

Выручка от реализации без НДС |

473 117 |

641 334 |

621 744 |

168217 |

135,55 | ||||||

|

2 |

Себестоимость реализации товаров, работ, услуг - сумма, тыс.руб - уровень, % |

436 088 92,17 |

557 569 86,9 |

527 641 84,86 |

121481 -5,27 |

127,85 | ||||||

|

3 |

Прибыль (убыток) от реализации - сумма, тыс.руб - уровень, % |

27 231 5,76 |

75 464 11,76 |

69 564 11,19 |

48 233 6 |

277,12 | ||||||

|

4 |

Прочие доходы - сумма, тыс.руб - уровень, % |

26 981 5,7 |

14 738 2,3 |

13 918 2,2 |

-12 243 -3,4 |

55,63 | ||||||

|

5 |

Прочие расходы - сумма, тыс.руб - уровень, % |

(33 942) 7,17 |

(29 682) 4,62 |

(27 598) 4,38 |

4 260 -2,55 |

87,44 | ||||||

|

5 |

Балансовая прибыль |

14 201 |

47 612 |

44 861 |

33411 |

235,72 | ||||||

|

6 |

Уровень рентабельности продаж |

3,78 |

7,42 |

7,21 |

3,64 | |||||||

|

7 |

Нераспределенная прибыль (непокрытый убыток) - сумма, тыс.руб - уровень, % |

65 689 13,88 |

113 301 17,67 |

100 108 16,01 |

47 612 3,79 |

172,48 | ||||||

|

8 |

Фонд оплаты труда - сумма, тыс.руб - уровень, % |

13 377,4 2,81 |

14 472,5 2,27 |

12 622,5 2,03 |

1095,1 -0,54 |

108,19 | ||||||

|

9 |

Среднесписочная численность работников, чел |

759 |

791 |

731 |

32 |

104,22 | ||||||

|

10 |

Среднемесячная заработная плата, тыс. руб. |

17 625 |

18 512 |

16 891 |

887 |

100,05 | ||||||

Экономическая аналитика:

Резервы роста прибыли

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. Кировский завод по обрабо ...

Порядок учета в налоговых органах иностранных и международных организаций на основе уведомлений

В установленных случаях учет иностранных и международных организаций осуществляется в уведомительном порядке, т.е. на основании направляемых иностранными и международными организациями уведомлений по установленной форме, без присвоения ИНН, КПП и без выдачи свидетельства о постановке на учет. К так ...

Организационно-правовая форма, виды деятельности

Открытое Акционерное Общество «Кировский завод по обработке цветных металлов», именуемое в дальнейшем Общество создано на основании Закона РСФСР “О предприятиях и предпринимательской деятельности”, Указа Президента РФ от 1 июля 1992 года № 721, решения учредителя - Комитета по управлению имуществом ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы