Резервы роста прибыли

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Кировский завод по обработке цветных металлов в 2010 году по сравнению с 2009 увеличил производство проката цветных металлов в 1,5 раза. Рост объясняется увеличением спроса на продукцию Кировского завода ОЦМ, сумевшего с учетом конъюнктуры рынка удовлетворять запросы потребителей как по качеству и ассортименту продукции, так и по объемам поставок. Предположим, что объем реализации продукции в 2011 году увеличится на 5%.

Рассчитаем резерв увеличения прибыли в 2011г. за счет увеличения объема реализации продукции по формуле:

![]()

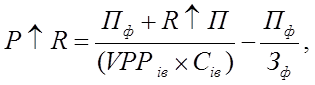

где:

![]() - резерв увеличения суммы прибыли;

- резерв увеличения суммы прибыли;

![]() - резерв увеличения объема реализации;

- резерв увеличения объема реализации;

![]() - затраты на рубль продукции.

- затраты на рубль продукции.

Таблица 16 - Расчет резерва увеличения прибыли за счет увеличения объема реализации.

|

Резерв увеличения объема реализации, тыс. руб. |

Затраты на рубль продукции, тыс.руб. |

Резерв увеличения прибыли на рубль продукции, тыс. руб. |

|

Выручка × 5% = 5 481 078 ×5% = 274 054 |

Себестоимость/Выручку = 5 076 377 / 5 481 078 = 0,9261 |

253 801 |

Таким образом, увеличив объем реализации продукции на 5% рассматриваемое предприятие в 2011г может увеличить свою прибыль на 253 801 тыс. руб.

Подсчет резервов увеличения прибыли за счет снижения себестоимости продукции и услуг осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости умножается на возможный объем ее продаж с учетом резервов его роста (Таблица 17):

![]()

Таблица 17 - Расчет резерва увеличения суммы прибыли за счет снижения себестоимости на рубль продукции.

|

Резерв снижения себестоимости на рубль продукции, тыс. руб. |

Возможный объем реализации продукции, тыс. руб. |

Резерв увеличения прибыли, тыс. руб. |

|

Себестоимость / Выручку × 5% = 5076377 / 5481078 × 5% = 0,9261 × 5% = 0,0463 |

5 481 078 + 274 054 = 5 755 132 |

266 463 |

Снижение себестоимости на рубль продукции на 5% приведет к увеличению прибыли на 266 463 тыс. руб.

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции и снижение себестоимости продукции. Для подсчета резервов может быть использована следующая формула:

Где:

![]() резерв роста рентабельности;

резерв роста рентабельности;

Экономическая аналитика:

Оборотные средства организации: их классификация и источники

образования

Любая коммерческая организация, ведущая производственную или коммерческую деятельность, должна обладать определенным реальным, т.е. функционирующим имуществом или активным капиталом в виде основного и оборотного капитала. Понятие оборотный капитал тождественно оборотным средствам и представляет соб ...

Предложения по совершенствованию организации оплаты труда и повышению

эффективности труда

Разрабатывая предложения по совершенствованию организации оплаты труда и повышению эффективности труда на ФГУП «Почта России», прежде всего, необходимо учитывать, что все мероприятия по совершенствованию оплаты труда работников почты могут осуществляться только в рамках внедрённой Единой системы оп ...

Прибыль: сущность, функции, виды

Вопрос определения финансового результата организации – один из фундаментальных и сложных вопросов, стоящих перед бухгалтерским учетом. Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, её экономическому содержанию, привели к разграничению таки ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы