Оценка системы управления финансовыми рисками с помощью финансовых коэффициентов

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Низкое значение коэффициента быстрой ликвидности означает, что даже при условии взыскания всей задолженности, предприятие не способно рассчитаться по всем своим долгам (на 2009 год коэффициент быстрой ликвидности составляет 0,38)

Таким образом, финансовое состояние компании нельзя охарактеризовать как удовлетворительное. Имущество почти целиком сформировано за счет кредиторской задолженности и краткосрочных кредитов, платежеспособность низкая. Структура поступлений ООО «Трест «Татспецнефтехимремстрой» за период имела следующий вид:

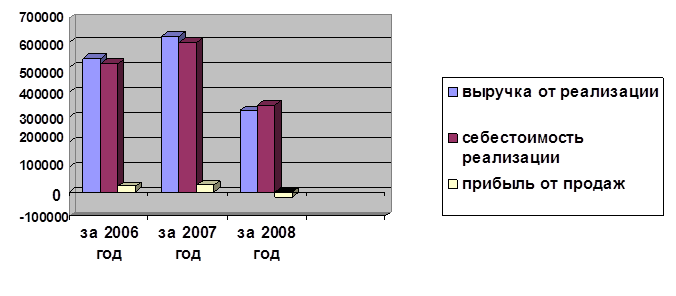

Рис. 1 Динамика поступлений и расходов ООО «Трест «Татспецнефтехимремстрой»

Как видим на графике, за период с 2006-2007 гг. выручка от реализации продукции выросла на 88 883 тыс. руб. показатели выручки 2008 года также увеличились по сравнению с аналогичными периодами 2007 года.

Далее рассмотрим структуру выручки и прочих поступлений компании.

Таблица 2. Структура поступлений ООО «Трест «Татспецнефтехимремстрой»

|

Вид дохода |

За 2006 год |

За 2007 год |

За 1 полугодие 2008 года |

|

Выручка от продаж |

537438 |

626321 |

328150 |

|

Проценты к получению |

10 |

10 |

4 |

|

Внереализационные доходы |

3231 |

962 |

333 |

|

Всего поступлений |

540679 |

627293 |

328487 |

Как следует из данных Таблицы 2, структура поступлений компании однородна. Основной объем составляет выручка от реализации продукции и услуг. Основной объем поступлений треста обеспечивается за счет оказания услуг по капремонту и капстроительству ОАО «Нижнекамскнефтехим». Доля выполненных строительно-монтажных работ для ОАО «НКНХ» в общем объеме поступлений треста составляет 98%.

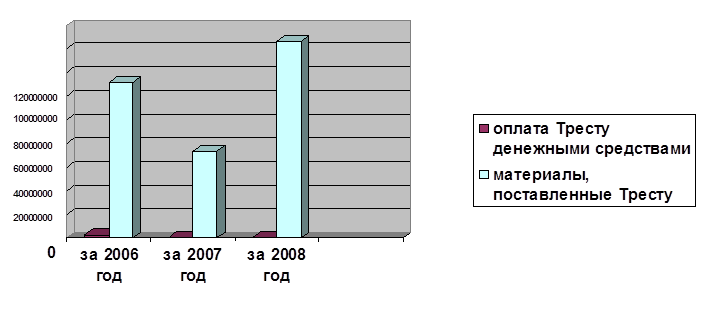

Долее рассмотрим динамику и структуру взаиморасчетов треста с основным заказчиком – ОАО «НКНХ» (см. рис. 2).

Рис. 2

На рисунке 2 видно, что в 2006 году имели скачкаобразный, неравномерный характер, а начиная с 2007 по 2008 гг. их динамика в целом выровнялась. Расчеты производились не только денежными средствами, но и путем поставки материалов, оказания услуг (в основном питание и доставка рабочих). При этом, в общей структуре взаиморасчетов доля расчетов денежными средствами падает. Кроме того, в расчетах между ОАО «Нижнекамскнефтехим» и ООО «Трест «Татспецнефтехимремстрой» используется вексельная форма расчетов, удельный вес которой незначителен.

Таким образом, наряду с недостаточной оценкой (или неоправданным занижением стоимости выполненных СМР), при расчетах с основным заказчиком используются денежные формы расчетов, приводящие к снижению мобильности капитала и конкурентоспособности компании, так как предприятие не способно свободно распоряжаться финансовыми ресурсами с целью наиболее эффективного обеспечения производственной деятельности.

Структура финансирования финансового результата компании представлена в Таблице 3.

Таблице 3.

|

Показатели |

За 2006 год |

За 2007 год |

За 1 полугодие 2008 года |

|

Выручка от реализации, тыс. руб. |

537438 |

626321 |

328150 |

|

Валовая прибыль (+), убыток (-) |

21649 |

26493 |

-21490 |

|

Прибыль (+), убыток (-) от реализации |

21649 |

26493 |

-21490 |

|

Разность процентов у получению и к уплате |

-424,0 |

2898,0 |

-2112,0 |

|

Результат прочей операционной деятельности |

-1767,0 |

847 |

-401 |

|

Результат прочей внереализационной деятельности |

-14667 |

-17331 |

-8847 |

|

Прибыль (+), убыток (-) до налогообложения |

4791 |

5417 |

-32850 |

|

Чистая прибыль (+), убыток (-) |

3 |

0 |

-32850 |

|

Рентабельность продукции |

+4,03% |

+4,23% |

-6,55% |

|

Рентабельность по чистой прибыли |

0,00% |

0,00% |

-10,01% |

Экономическая аналитика:

Виды муниципальных ценных бумаг

МЦБ могут быть именными и предъявительскими, существовать в наличной и безналичной формах (пример последнего – ОКО). Они могут быть кратко-, средне- и долгосрочными. Пример последних – двухлетний жилищный заем Кабинета Министров Татарии. Обычно займы под инвестиционные программы более длительны, не ...

Прибыль: сущность, функции, виды

Вопрос определения финансового результата организации – один из фундаментальных и сложных вопросов, стоящих перед бухгалтерским учетом. Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, её экономическому содержанию, привели к разграничению таки ...

Сущность и причины демонетизации

Последняя треть двадцатого века войдет в мировую историю товарных и денежно-валютных отношений как период, когда практически завершился процесс демонетизации золота. Драгоценный металл, с древнейших времен выполнявший общественно-экономическую функцию денежного товара, ныне утратил свое предназначе ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы