Оценка инвестиционного климата и инвестиционной привлекательности регионов и отраслей КР

По строительству машин, оборудований и инвентарей в 2001г. по диграмме видно, что среди регионов больше всего инвестиции направляются в г. Бишкек – 37,8% (210,9 млн. сомов), в г. Ош – 30% (41,2 млн. сомов), а также в Чуйской области – 24,3% (210,9 млн. сомов).

На прочие виды строительства по диаграмме видно, что по все регионам Кыргызской Республики выделялись лишь небольшие доли инвестиций, например в 2001г. от 0,6 до 20,3%, что в денежном выражении составляет 0,6 млн. сомов до 46,6 млн. сомов. В 2005г. доля прочих строительств составляет ещё меньше 0,1% до 3,3%, что в денежном выражении составляет от 0,3 млн. сомов до 70,4 млн. сомов.

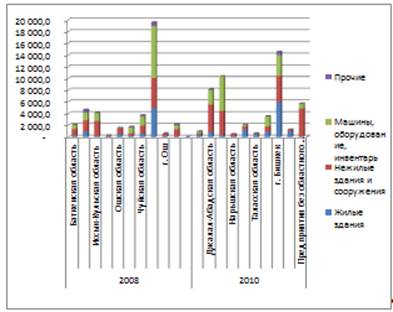

Диаграмма № 2.11. Структура поступления инвестиций в основной капитал по видам строительства по территории Кыргызской Республики за 2008г. и 2010г., млн. сом.[32].

В 2008г. и также основную долю всех инвестиций занимает строительство машин, оборудований и инвентарей. В эту сферу было направлено 15758,7 млн. сомов, из них большую часть внёс г. Бишкек – 8 891,3 млн. сомов, (45,5%) от общего объёма инвестиций в регион, Чуйская область – 1 588 млн. сомов, (42,9%) инвестиций, Иссык-Кульская область – 1 381,7 млн. сомов, (33,5%), ну а также Таласская область – 1 029,1 млн. сомов, (58,9%) от общего объёма инвестиций и все остальные регионы. В 2010г. в строительство машин, оборудований и инвентарей было профинансировано 15 273 млн. сомов. Основную долю по финансированию в регионах заняла Иссык – Кульская область, её доля составляет 5 887,7 млн. сомов, (56,7%), затем г. Бишкек – 3 537,2 млн. сомов, т.е. (24,3%), Джалал – Абадская область – 2 513,1 млн. сомов, т.е. (30,9%), Чуйская область – 1 770,8 млн. сомов, (49,8%) и в остальные регионы Кыргызской Республики.

На строительство нежилых зданий и сооружений было отведено - 15 539,9 млн. сомов, из неё в г. Бишкек – 5 163,1 млн. сомов (26,4%), Иссык - Кульская область – 2 575 млн. сомов (62,4%), Джалал- Абадская область – 1 965,9 млн. сомов (42,2%), Чуйская область – 1400,3 млн. сомов (37,8%), предприятия без областного деления – 1 276 млн. сомов (57%), Баткенская область – 1120,7 млн. сомов (52,4%), Ошская область – 1 058,9 млн. сомов (67,9%), Таласская область – 418,5 млн. сомов (24%), Нарынская область – 169,5 млн. сомов (60,4%). В 2010г. доля составляет от 21,2% - 83,1%, в общем объёме в эту сферу было профинансировано – 20 884,7 млн. сомов.

Инвестиции в жилые здания в 2008г. были направлены в общем объёме 7 787,4 млн. сомов. Доля на этот вид строительства среди регионов в 2008г. составляет от 3%-30,5%, основными регионами по внедрению инвестиций в эту сферу считаются: г. Бишкек – 4903,4 млн. сомов (25,1%), Джалал – Абадская область – 880,4 мл. сомов (18,9%) от общего объёма инвестиций в регион, Чуйская область – 556,7 млн. сомов (15%) и Ошская область – 476,6 млн. сомов (30,5%). В 2010г. доля составляет от 2%-72,2%, общий объём поступления в денежном выражении составляет 11 080,3 млн. сомов. Основные регионы, использовавшие инвестиции в эту сферу: г. Бишкек – 5940,8 млн. сомов (40,8%), Ошская область – 1252,5 млн. сомов (58,4%), г. Ош – 940 млн. сомов (72,7%), Чуйская область – 851,8 млн. сомов (21,4%) и остальные регионы.

Общий объём поступления инвестиций в прочие строительства в 2008г. составляет – 1 569,7 млн. сомов, от 0,2%-10,2% по всем регионам страны. А в 2010г. общий объём инвестиций в прочие строительства составляют - 677,1 млн. сомов, от 0,7%-4,8% по всем регионам страны.

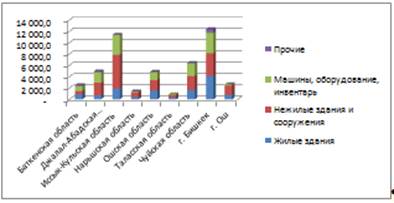

Диаграмма № 2.12. Структура поступления инвестиций в основной капитал по видам строительства по территории Кыргызской Республики за 2011г., млн. сом.[33]

По данной диаграмме можно судить, что основной объём инвестиций в 2011г. поступили в строительство нежилых зданий и сооружений, общий объём которого составляет 19 975,4 млн. сомов, от 22,6%-66,3%. Основными регионами профинансированными в эту сферу строительства являются: Иссык - Кульская область – 5963,2 млн. сомов (52,3%), г. Бишкек – 3958,6 млн. сомов (32%), Чуйская область – 2459,3 млн. сомов (38,3%) и все остальные регионы.

Строительство машин, оборудования и инвентарей в 2011г. в общем объёме составило 13 997,2 млн. сомов, от 7%-35,3% от всех инвестиций по регионам Кыргызской Республики. Основные регионы, занимающие большую часть от общего объёма в эту сферу являются: г. Бишкек – 3623,3 млн. сомов (29,3%), Иссык - Кульская область – 3496,7 млн. сомов (30,7%), Чуйская область – 2 268,2 млн. сомов (35,3%) и все остальные регионы.

На строительство жилых зданий в 2011г. общий объём поступления инвестиций составил – 12 438,3 млн. сомов, от 13,9% - 38,9%. Основные регионы, занимающие большую часть от общего объёма в эту сферу являются: г. Бишкек – 4 158,9 млн. сомов (33,6%), Иссык – Кульская область – 1 918,4 млн. сомов (16,8%), Чуйская область – 1 675,1 млн. сомов (26,1%), Ошская область – 1 584,3 млн. сомов (32,6%) и все остальные регионы.

Экономическая аналитика:

Муниципальные ценные бумаги. Международная практика

В экономически развитых странах рынок муниципальных ценных бумаг (облигаций) значителен по масштабам и динамично развивается. Этот вид ценных бумаг считается одним из самых надежных долговых инструментов после ценных бумаг центрального правительства. Муниципальные облигации – это муниципальные ценн ...

Экономическая сущность, классификация и значение налогов, сборов и других

обязательных платежей

Необходимость налогов вытекает из классических функций государства, которое выполняет разнообразную деятельность (политическую, экономическую, внешнеэкономическую, оборонную, социальную и др.), требующую средств. Кроме налогов у государства, по существу, нет иных источников средств для финансирован ...

Понятие, сущность и функции финансов

Закон о бюджете на год - ежегодно принимаемый закон, которым Парламент утверждает государственный бюджет, содержащий источники доходов и назначение расходов на один бюджетный год. Приложение - составная часть закона о бюджете на год, детально представляющая доходы и расходы государственного бюджета ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы